|

������(du��)��܇(ch��)�Ј�(ch��ng)���Д࣬�Єe���I܇(ch��)��؛܇(ch��)���e�Ǵ����Ϳ�܇(ch��)�Ј�(ch��ng)�����������Ј�(ch��ng)�������^�࣬Ҫ�����f(shu��)�ú��������Ҫ�˷������y��(hu��)����һЩ�����ȣ�����(du��)���ԣ���܇(ch��)�Ј�(ch��ng)��Ҏ(gu��)ģ�^С����Ҏ(gu��)���ԛ](m��i)���I܇(ch��)��؛܇(ch��)�Ј�(ch��ng)��(qi��ng)����Σ���܇(ch��)�Ñ��Ă�(g��)�Ի�����࣬��ʹ��܇(ch��)�����������Ј�(ch��ng)���y�A(y��)�y(c��)�������������Ј�(ch��ng)Ҏ(gu��)ģС�����������Ͽ�܇(ch��)�a(ch��n)Ʒ�ļ��g(sh��)�����Ϳ�܇(ch��)��I(y��)�����팍(sh��)���ȶ���Ӱ푣���(d��o)�¿�܇(ch��)���a(ch��n)���Ԅ�(d��ng)���̶Ȳ��ߣ��`���ԏ�(qi��ng)����ӳ���Ј�(ch��ng)�ϣ��ǿ�܇(ch��)�®a(ch��n)Ʒ�Ƴ����y��Ҫ����(du��)�^С���a(ch��n)Ʒ�����ٶ��^�죬�Ј�(ch��ng)���װ��գ����ģ����ڿ�܇(ch��)ֱ���P(gu��n)����������ؔ(c��i)�a(ch��n)��ȫ����ˣ���܇(ch��)�Ј�(ch��ng)���ܵ����������طdz��࣬���˿��^��(j��ng)��(j��)Ҏ(gu��)�����⣬߀Ҫ�ܵ��T����(qi��ng)�������ƣ������܇(ch��)�a(ch��n)Ʒ�ȼ�(j��)�u(p��ng)�������\(y��n)��I(y��)�Y�|(zh��)�u(p��ng)���ȵȡ��������c(di��n)�������˿�܇(ch��)�Ј�(ch��ng)�Д���A(y��)�y(c��)�����y�����^����Ҫ�������^���Ƶ��Ј�(ch��ng)�����wϵ����ˣ��҂�����ͨ���F(tu��n)��܇(ch��)�y(t��ng)Ӌ(j��)��Ϣ�W(w��ng)����(j��)���Ї�(gu��)��܇(ch��)�y(t��ng)Ӌ(j��)��Ϣ�W(w��ng)��ԇ�D����Ϣ�����ĽǶȣ����܇(ch��)�Ј�(ch��ng)�ķ������Д���һЩ����(sh��)�Ļ��A(ch��)�Թ�����2003�������Ї�(gu��)��܇(ch��)�y(t��ng)Ӌ(j��)��Ϣ�W(w��ng)�y(t��ng)Ӌ(j��)���е���I(y��)���_(d��)��46�ң�12���������˰��հ��P��܇(ch��)�ɷ�����˾���a(ch��n)�N(xi��o)���ĸ��w���ѽ�(j��ng)ռ���ИI(y��)������90%���ϡ���2003��Įa(ch��n)�N(xi��o)�΄�(sh��)��(l��i)������܇(ch��)�ИI(y��)��12�·��_(d��)����ȸ߷壨��Dһ��ʾ�����������҂���(du��)2003���܇(ch��)�Ј�(ch��ng)�ľC���͌�(du��)2004���܇(ch��)�Ј�(ch��ng)��һЩ�Дࡣ

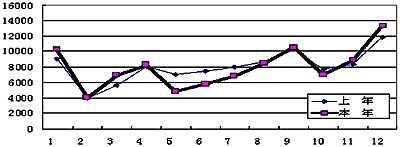

�����Dһ��2003������N(xi��o)������

����������

����һ��2003���܇(ch��)�ИI(y��)�a(ch��n)�N(xi��o)��r��һ�����ۡ��u��Ѿ�

�����Įa(ch��n)�N(xi��o)����������2003��һ�����ۡ��u��Ѿ����Ј�(ch��ng)���F(xi��n)ʮ�����@���@�c�҇�(gu��)���w��(j��ng)��(j��)�h(hu��n)���߶����P(gu��n)��ͬ�r(sh��)Ҳ�ǿ�܇(ch��)�ИI(y��)��(n��i)���Y(ji��)��(g��u)�{(di��o)�������(hu��)�Y���߶��P(gu��n)ע���a(ch��n)���ı�Ȼ�Y(ji��)����2003�꣬��܇(ch��)�ИI(y��)��(y��ng)ԓ�f(shu��)�����澳���ܵ��˿��(y��n)������ʧ��Ҳ�����á��ڽ�(j��ng)�^(gu��)���B�m(x��)����ĸ������L(zh��ng)֮���Ј�(ch��ng)�ܵ����r(sh��)�Ĵ��ۣ�ʹ�ÿ�܇(ch��)��I(y��)����һ���y�õ��{(di��o)���C(j��)��(hu��)�����2003���܇(ch��)�ИI(y��)�ğ��T(m��n)Ԓ�}--�沢�ؽM���U(ku��)��a(ch��n)�ܡ��®a(ch��n)Ʒ�_(k��i)�l(f��)���a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)�������(hu��)�Y���e�O����ȵȣ��ѽ�(j��ng)����һ���Ј�(ch��ng)�߷�ĵ���(l��i)�����ˈ�(ji��n)��(sh��)�Ļ��A(ch��)������҂��f(shu��)��2003���܇(ch��)�ИI(y��)�ĽY(ji��)��(g��u)�{(di��o)�����������c(di��n)�����ИI(y��)�������_(k��i)����Ļ��

����1���a(ch��n)�N(xi��o)����(du��)�ȷ�����2003���"С����(sh��)"��2004��a(ch��n)�N(xi��o)�����L(zh��ng)�Ļ��A(ch��)

����2003��46����I(y��)��Ӌ(j��)���a(ch��n)���(l��i)��܇(ch��)96864�v��ͬ������276�v�����L(zh��ng)0.29%����Ӌ(j��)�N(xi��o)��95574�v��ͬ�Ȝp��523�v������0.54%�����ā�(l��i)�����a(ch��n)�N(xi��o)�������c�����ƽ���Ј�(ch��ng)���F(xi��n)���õ���Ҫԭ����"�ǵ�"��Ӱ푡��I(y��)��(n��i)��ʿ�ձ��J(r��n)�飬�S����·�W(w��ng)�IJ������ƺͺ��^��(j��ng)��(j��)�h(hu��n)����څ�ã��ڽ����꣬��܇(ch��)�Ј�(ch��ng)��(y��ng)ԓ��һ��(g��)�����f�����Ј�(ch��ng)�������mȻ��?quot;�ǵ�"�Ĵ��������(g��)��܇(ch��)�Ј�(ch��ng)Ҳ��δ�Ĵ�һ�겻�����һ��(g��)�ܺõ����C����ˣ��҂��J(r��n)�飬2003���"С����(sh��)"��2004���܇(ch��)�ИI(y��)�a(ch��n)�N(xi��o)�����L(zh��ng)�Ļ��A(ch��)��ͬ�r(sh��)�����ڿ�܇(ch��)��I(y��)��2003���Ј�(ch��ng)������Ġ�r�¶���ͬ�̶ȵ��M(j��n)���˃�(n��i)���{(di��o)����ʹ�Լ��Įa(ch��n)Ʒ�܉�����m��(y��ng)�Ј�(ch��ng)��׃����ʹ��I(y��)�Ľ�(j��ng)�I(y��ng)���������m��(y��ng)�Ј�(ch��ng)��(j��ng)��(j��)��Ҫ��Ҳ��2004������a(ch��n)��(j��ng)�I(y��ng)���(d��ng)���M(j��n)һ���U(ku��)�������˜�(zh��n)�䡣2003�꣬�mȻ��܇(ch��)�ИI(y��)�����w��r��ʮ�����룬��������I(y��)�ı��F(xi��n)��Ȼ�dz����ۣ��Ї�(gu��)��܇(ch��)�y(t��ng)Ӌ(j��)��Ϣ�W(w��ng)��46����I(y��)�У���18��ͬ���������L(zh��ng)��ռ39.13%��������ǰ10λ����I(y��)���һ��ʾ���B�T(m��n)������������Ϻ�����������ߡ�

������һ���a(ch��n)�N(xi��o)������r��

| |

������Ӌ(j��)�a(ch��n)��(�v) |

������Ӌ(j��)�a(ch��n)��(�v) |

����(�v) |

���L(zh��ng)(%) |

������Ӌ(j��)�N(xi��o)��(�v) |

������Ӌ(j��)�N(xi��o)��(�v) |

����(�v) |

���L(zh��ng)(%) |

| �B�T(m��n)��������܇(ch��)����˾ |

9253

|

12198

|

2945

|

31.83

|

8918

|

12098

|

3180

|

35.66

|

| �B�T(m��n)����(li��n)����܇(ch��)���I(y��)����˾ |

4495

|

7357

|

2862

|

63.67

|

4495

|

6680

|

2185

|

48.61

|

| ������ͨ���F(tu��n)����؟(z��)�ι�˾ |

14828

|

15928

|

1100

|

7.42

|

14354

|

15703

|

1349

|

9.40

|

| �Ϻ����ֿ�܇(ch��)����˾ |

860

|

1569

|

709

|

82.44

|

873

|

1565

|

692

|

79.27

|

| ��ͨ��܇(ch��)�عɹɷ�����˾ |

2829

|

3075

|

246

|

8.70

|

2738

|

3056

|

318

|

11.61

|

| ���_(t��i)���Y��܇(ch��)����؟(z��)�ι�˾ |

559

|

800

|

241

|

43.11

|

557

|

820

|

263

|

47.22

|

| �������L(zh��ng)����܇(ch��)�ɷ�����˾ |

12

|

313

|

301

|

-

|

2

|

263

|

261

|

-

|

| ��Դ��(sh��)�I(y��)�ɷ�����˾Ƽ�l(xi��ng)��܇(ch��)�S |

1324

|

1598

|

274

|

20.69

|

1321

|

1560

|

239

|

18.09

|

| ��������܇(ch��)�S |

192

|

298

|

106

|

55.21

|

193

|

294

|

101

|

52.33

|

| �㽭�w����܇(ch��)��������˾ |

1341

|

1425

|

84

|

6.26

|

1353

|

1433

|

80

|

5.91

|

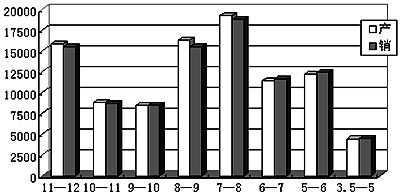

����2���a(ch��n)�N(xi��o)���Y(ji��)��(g��u)������8��9��ϵ�п�܇(ch��)�a(ch��n)�N(xi��o)�ʵ͑�(y��ng)�������P(gu��n)��I(y��)���P(gu��n)ע

����2003�����a(ch��n)��������λ��܇(ch��)66951�v���P䁿�܇(ch��)5150�v��������܇(ch��)24049�v��������܇(ch��)714�v���քeռ���a(ch��n)������69.11%��5.32%��24.83%��0.74%���N(xi��o)�ۿ�������λ��܇(ch��)66096�v���P䁿�܇(ch��)5072�v��������܇(ch��)23728�v��������܇(ch��)678�v���քeռ�N(xi��o)�ۿ�����69.15%��5.31%��24.83%��0.71%��

����2003�꿂�a(ch��n)�N(xi��o)�ʞ�98.67%��������λ��܇(ch��)���P䁿�܇(ch��)��������܇(ch��)��������܇(ch��)�Įa(ch��n)�N(xi��o)�ʷքe��98.72%��98.49%��98.67%��94.96%�����w�a(ch��n)�N(xi��o)�Y(ji��)��(g��u)��rҊ(ji��n)������

�����������a(ch��n)�N(xi��o)�ʽY(ji��)��(g��u)��r����λ��% ��

| |

��Ӌ(j��)

|

11��12

|

10��11

|

9��10

|

8��9

|

7��8

|

6��7

|

5��6

|

3.5��5

|

|

��Ӌ(j��)

|

98.67

|

97.49

|

99.01

|

100.18

|

94.91

|

97.48

|

101.86

|

101.63

|

101.95

|

|

��λ��܇(ch��)

|

98.72

|

97.99

|

95.69

|

98.71

|

94.08

|

97.11

|

102.03

|

101.68

|

101.93

|

|

�P䁿�܇(ch��)

|

98.49 ��

|

96.76

|

103.10

|

120.51

|

125.00

|

|

50.00

|

|

|

|

������܇(ch��)

|

98.67

|

97.05

|

99.49

|

100.88

|

96.56

|

99.04

|

100.69

|

104.65

|

|

|

������܇(ch��)

|

94.96

|

100.00

|

100.00

|

85.37

|

79.87

|

100.00

|

600.00

|

93.10

|

111.11

|

�����ı������Д�(sh��)��(j��)�������p�Ϳ�܇(ch��)���F(xi��n)��ã����Ϳ�܇(ch��)������8��9��܇(ch��)�Įa(ch��n)�N(xi��o)�ʞ����ϵ��֮��ͣ���46����I(y��)�ąR����(sh��)��(j��)��(l��i)����8��9��ϵ�еĮa(ch��n)���N(xi��o)�������ڵڶ�λ����D����ʾ�����քe�_(d��)��16353�v��15520�v���mȻ��ԓϵ����Ҳ���P䁿�܇(ch��)��������܇(ch��)�����c������ȣ��������Ժ��Բ�Ӌ(j��)����λ��܇(ch��)������܇(ch��)�քeռ60.34%��38.86%�������ظ��_(d��)99.2%����9�·ݵķ������҂��ᵽ��8��9��ϵ�о��Юa(ch��n)�N(xi��o)���a(ch��n)�N(xi��o)���ж��^�͵����c(di��n)����ӳ�˃��c(di��n)��Ϣ��һ�ǣ��@һ�^(q��)�g�Ŀ�܇(ch��)�a(ch��n)Ʒ���Ñ��Ј�(ch��ng)���H�ܚgӭ���Ј�(ch��ng)������ʢ�����ǣ��ڿ�܇(ch��)���a(ch��n)�ИI(y��)��(n��i)���@һ�^(q��)�g�Įa(ch��n)Ʒ��δ���F(tu��n)���e��ҕ������(du��)���ԣ��Ј�(ch��ng)���g�^�����������@Щ���أ�ʹ�@һ�I(l��ng)����ĸ�(j��ng)��(zh��ng)̎������(du��)�o(w��)���B(t��i)����Һ��y����Ҳ���װ����Ј�(ch��ng)����K��(d��o)�®a(ch��n)�N(xi��o)�ʵͣ�2003�꣬ԓϵ�НL���(k��)�����λ��܇(ch��)������܇(ch��)�քe�_(d��)����589�v��215�v��46����I(y��)�У����a(ch��n)ԓϵ�Юa(ch��n)Ʒ����33�ң��@Щ��I(y��)�Լ������M(j��n)��ԓ�I(l��ng)�����I(y��)����2004������a(ch��n)Ӌ(j��)���Б�(y��ng)ԓ�����P(gu��n)ע��

�����D������܇(ch��)�ͮa(ch��n)�N(xi��o)����(du��)��ʾ��

������������

����3���a(ch��n)�N(xi��o)�������������a(ch��n)�N(xi��o)���жȲ��ߣ��ИI(y��)����֮·�����L(zh��ng)���D��

����2003�꣬�a(ch��n)�N(xi��o)����ǰ10λ����I(y��)�քe�ǣ�

����������ͨ���F(tu��n)����؟(z��)�ι�˾ ���a(ch��n)15928�v��ռ���a(ch��n)��16.44%���N(xi��o)15703�v��ռ���N(xi��o)��16.43%��

�����B�T(m��n)��������܇(ch��)����˾ ���a(ch��n)12198�v��ռ���a(ch��n)��12.59%���N(xi��o)12098�v��ռ���N(xi��o)��12.66%��

����ĵ����܇(ch��)�ɷ�����˾ ���a(ch��n)9490�v��ռ���a(ch��n)��9.80%���N(xi��o)9517�v��ռ���N(xi��o)��9.96%��

��������(li��n)����܇(ch��)���I(y��)(�K��)����˾ ���a(ch��n)8227�v��ռ���a(ch��n)��8.49%���N(xi��o)8277�v��ռ���N(xi��o)��8.66%��

�����B�T(m��n)����(li��n)����܇(ch��)���I(y��)����˾ ���a(ch��n)7357�v��ռ���a(ch��n)��7.60%���N(xi��o)6680�v��ռ���N(xi��o)��6.99%��

�������K���ǿ�܇(ch��)���F(tu��n)����˾ ���a(ch��n)6443�v��ռ���a(ch��n)��6.65%���N(xi��o)6302�v��ռ���N(xi��o)��6.59%��

�������K���x��܇(ch��)����˾ ���a(ch��n)4880�v��ռ���a(ch��n)��5.04%���N(xi��o)5036�v��ռ���N(xi��o)��5.27%��

�������|�S����܇(ch��)����؟(z��)�ι�˾ ���a(ch��n)3487�v��ռ���a(ch��n)��3.60%���N(xi��o)3597�v��ռ���N(xi��o)��3.76%��

�����������S�¿�܇(ch��)����˾ ���a(ch��n)3520�v��ռ���a(ch��n)��3.63%���N(xi��o)3478�v��ռ���N(xi��o)��3.64%��

������ͨ��܇(ch��)�عɹɷ�����˾ ���a(ch��n)3075�v��ռ���a(ch��n)��3.17%���N(xi��o)3056�v��ռ���N(xi��o)��3.20%��

����ǰ10λ��I(y��)����Ӌ(j��)�a(ch��n)����Ӌ(j��)74605�v����Ӌ(j��)�N(xi��o)����Ӌ(j��)73744�v���a(ch��n)�����жȞ�77.02%���N(xi��o)�����жȞ�77.16%������(du��)���I܇(ch��)��؛܇(ch��)�Ј�(ch��ng)����܇(ch��)�ИI(y��)���ж��^�ͣ��Ј�(ch��ng)��M׃��(sh��)���@Ҳ�����(hu��)�Y�������M(j��n)���܇(ch��)�I(l��ng)�����Ҫ����֮һ���A(y��)ʾ����܇(ch��)�ИI(y��)����֮·���L(zh��ng)���D�ࡣ

�����������a(ch��n)�N(xi��o)�����ж���r������λ���v��

| |

���a(ch��n)�� |

ǰ5λ�a(ch��n)����Ӌ(j��) |

ǰ5λ���ж� |

ǰ10λ�a(ch��n)����Ӌ(j��) |

ǰ10λ���ж� |

���N(xi��o)�� |

ǰ5λ�N(xi��o)����Ӌ(j��) |

ǰ5λ���ж� |

ǰ10λ�N(xi��o)����Ӌ(j��) |

ǰ10λ���ж� |

|

��Ӌ(j��)

|

96864

|

53200

|

54.92%

|

74605

|

77.02%

|

95574

|

52275

|

54.70%

|

73744

|

77.16%

|

|

11��L��12

|

15881

|

12169

|

76.63%

|

14344

|

90.32%

|

15483

|

11987

|

77.42%

|

14094

|

91.03%

|

|

10��L��11

|

8808

|

4951

|

56.21%

|

7132

|

80.97%

|

8721

|

4898

|

56.16%

|

7102

|

81.44%

|

|

9��L��10

|

8482

|

5691

|

67.10%

|

7755

|

91.43%

|

8497

|

5575

|

65.61%

|

7692

|

90.53%

|

|

8��L��9

|

16353

|

8491

|

51.92%

|

13811

|

84.46%

|

15520

|

7958

|

51.28%

|

13141

|

84.67%

|

|

7��L��8

|

19274

|

13726

|

71.22%

|

16683

|

86.56%

|

18789

|

13704

|

72.94%

|

16636

|

88.54%

|

|

6��L��7

|

11448

|

6258

|

54.66%

|

9046

|

79.02%

|

11661

|

6346

|

54.42%

|

9261

|

79.42%

|

|

5��L��6

|

12212

|

11283

|

92.39%

|

12013

|

98.37%

|

12411

|

11448

|

92.24%

|

12198

|

98.28%

|

|

3.5��L��5

|

4406

|

4406

|

100%

|

4406

|

100%

|

4492

|

4492

|

100%

|

4492

|

100%

|

�����a(ch��n)�N(xi��o)�����жȵ�Ԕ��(x��)��r�������ʾ��8��9��6��7�׃ɂ�(g��)ϵ�еļ��ж�����(du��)�^�ͣ���(j��ng)��(zh��ng)���^��ɢ����I(y��)�����Ј�(ch��ng)���y���^��ͬ�r(sh��)�Ј�(ch��ng)�C(j��)���࣬�Ј�(ch��ng)��(j��ng)��(zh��ng)����K�Y(ji��)�����y��Ӌ(j��)��6�����µ�܇(ch��)�ͺ�11��12��ϵ�еļ��ж�����(du��)�^�ߣ���(j��ng)��(zh��ng)���^���У�λ��ǰ�е���I(y��)(li��n)�ֿ����Ј�(ch��ng)���y�Ȳ���������I(y��)��Ҫ�M(j��n)��ԓ�I(l��ng)����Ҫ���������Ŭ����

������1������;���ּ�(x��)���Ј�(ch��ng)�Įa(ch��n)�N(xi��o)������

������λ��܇(ch��)�a(ch��n)�N(xi��o)����ǰ10λ���ǏB�T(m��n)���á���ͨ���F(tu��n)���K�ݽ�����ĵ����܇(ch��)���B�T(m��n)���������K���ǡ����K���x���L(zh��ng)����������ͨ��܇(ch��)���ϷʬF(xi��n)������10�ҵĮa(ch��n)�N(xi��o)�����жȞ�84.74%��85.20%��

�����P䁿�܇(ch��)�a(ch��n)�N(xi��o)����ǰ10λ������ͨ���F(tu��n)�����ּ��F(tu��n)���B�T(m��n)���á����P܇(ch��)�v�����P�ɷݡ��B�T(m��n)�������}���������K�ݽ������½���܇(ch��)�S���M�����R����10�ҵĮa(ch��n)�N(xi��o)�����жȞ�95.67%��95.31%��

�������й�����܇(ch��)�a(ch��n)�N(xi��o)����ǰ10λ���dz������S�¡����K���x��ĵ����܇(ch��)�����|�S�������K���ǡ���ͨ���F(tu��n)���Ϻ����֡��B�T(m��n)�������㽭�w����Ƽ�l(xi��ng)��܇(ch��)�S����10�ҵĮa(ch��n)�N(xi��o)�����жȞ�80.34%��80.04%��

������2����܇(ch��)�L(zh��ng)���ּ�(x��)���Ј�(ch��ng)�Įa(ch��n)�N(xi��o)������

|

��̖(h��o)

|

11��12��

|

10��11��

|

9��10��

|

8��9��

|

7��8��

|

6��7��

|

5��6��

|

|

1

|

��ͨ���F(tu��n)

|

�������S��

|

��ͨ���F(tu��n)

|

ĵ����܇(ch��)

|

��ͨ���F(tu��n)

|

�K�ݽ���

|

ĵ����܇(ch��)

|

|

2

|

�B�T(m��n)����

|

���|�S��

|

���K����

|

�K�ݽ���

|

�K�ݽ���

|

�㽭�w��

|

�L(zh��ng)������

|

|

3

|

�B�T(m��n)����

|

��ͨ���F(tu��n)

|

�������S��

|

��ͨ���F(tu��n)

|

�B�T(m��n)����

|

��ͨ���F(tu��n)

|

���K���x

|

|

4

|

���|�S��

|

�Ϻ�����

|

�B�T(m��n)����

|

�B�T(m��n)����

|

���K���x

|

��ͨ��܇(ch��)

|

�B�T(m��n)����

|

|

5

|

�Ϻ�����

|

�B�T(m��n)����

|

���|�S��

|

���K����

|

���K����

|

ĵ����܇(ch��)

|

���K����

|

|

6

|

���K����

|

ĵ����܇(ch��)

|

���ּ��F(tu��n)

|

�ϷʬF(xi��n)��

|

�B�T(m��n)����

|

��������

|

������_(d��)

|

|

7

|

�������S��

|

���K����

|

���K���x

|

��ͨ��܇(ch��)

|

ĵ����܇(ch��)

|

Ƽ�l(xi��ng)��܇(ch��)�S

|

����h��

|

|

8

|

�K�ݽ���

|

���ݖ|�L(f��ng)

|

�K�ݽ���

|

�B�T(m��n)����

|

��������

|

���_(t��i)���Y

|

�M�����R

|

|

9

|

���P�ɷ�

|

�K�ݽ���

|

�ϷʬF(xi��n)��

|

�������S��

|

�L(zh��ng)������

|

���ּ��F(tu��n)

|

�V�ݼt��

|

|

10

|

���ּ��F(tu��n)

|

��ͨ��܇(ch��)

|

���P�ɷ�

|

���K���x

|

���ּ��F(tu��n)

|

�B�T(m��n)����

|

��������

|

����4��܇(ch��)�ͷ��(l��i)������������ͨ���F(tu��n)���K�ݽ�����ĵ����܇(ch��)��Ҏ(gu��)ģ��ˮƽ����ǰé

�������ģ���܇(ch��)���N(xi��o)�������б�����λ���v��

| ��̖(h��o) |

��I(y��)���Q(ch��ng) |

�a(ch��n)Ʒ��̖(h��o) |

���N(xi��o)�� |

��̖(h��o) |

��I(y��)���Q(ch��ng) |

�a(ch��n)Ʒ��̖(h��o) |

���N(xi��o)�� |

��̖(h��o) |

��I(y��)���Q(ch��ng) |

�a(ch��n)Ʒ��̖(h��o) |

���N(xi��o)�� |

|

1

|

�B�T(m��n)���� |

XML6482 |

4432 |

11

|

�㽭�w�� |

FD6600 |

1314 |

21

|

�B�T(m��n)���� |

XMQ6830 |

760 |

|

2

|

��ͨ���F(tu��n) |

ZK6730 |

3620 |

12

|

���|�S�� |

DD6100 |

1293 |

22

|

�K�ݽ��� |

KLQ6880 |

755 |

|

3

|

�K�ݽ��� |

KLQ6790 |

2600 |

13

|

�L(zh��ng)������ |

SC6601 |

1284 |

23

|

�K�ݽ��� |

KLQ6720 |

741 |

|

4

|

ĵ����܇(ch��) |

MD6602 |

2387 |

14

|

��ͨ���F(tu��n) |

ZK6600 |

1220 |

24

|

�K�ݽ��� |

KLQ6820 |

700 |

|

5

|

ĵ����܇(ch��) |

MD6601 |

2209 |

15

|

��ͨ���F(tu��n) |

ZK6790 |

1215 |

25

|

���|�S�� |

DD6110 |

694 |

|

6

|

�B�T(m��n)���� |

XML6792 |

2190 |

16

|

�B�T(m��n)���� |

XML6120 |

1007 |

26

|

�ϷʬF(xi��n)�� |

HK6810 |

679 |

|

7

|

��ͨ���F(tu��n) |

ZK6110W |

2185 |

17

|

��ͨ���F(tu��n) |

ZK6900G |

929 |

27

|

ĵ����܇(ch��) |

MD6802 |

677 |

|

8

|

���K���x |

ZGT6602DK |

2031 |

18

|

���K���� |

JS6820 |

813 |

28

|

�Ϻ����� |

SWB6120 |

673 |

|

9

|

�K�ݽ��� |

KLQ6600 |

1989 |

19

|

�������� |

NE6602 |

788 |

29

|

�B�T(m��n)���� |

XMQ6885 |

671 |

|

10

|

��ͨ���F(tu��n) |

ZK6110 |

1928 |

20

|

�B�T(m��n)���� |

XML6118 |

776 |

30

|

�B�T(m��n)���� |

XMQ6770 |

660 |

����46����I(y��)����884�N�a(ch��n)Ʒ���^��������47�N������y(t��ng)Ӌ(j��)��(b��o)�������У�11��12��܇(ch��)167�N��ռ18.89%��10��11��܇(ch��)125�N��ռ14.14%��9��10��܇(ch��)126�N��ռ14.25%��8��9��܇(ch��)164�N��ռ18.55%��7��8��܇(ch��)155�У�ռ17.54%��6��7��܇(ch��)91�N��ռ10.29%��5��6��܇(ch��)48�N��ռ5.43%��3.5��5��܇(ch��)8�N��ռ0.91%�����N(xi��o)����ǰ30λ�Įa(ch��n)Ʒ�ֲ�Ҋ(ji��n)���ģ���ӳ������(g��)���c(di��n)��

��������1��2003�꣬�@30�N�a(ch��n)Ʒ��ֻռ�a(ch��n)Ʒ������3.39%����Ӌ(j��)�N(xi��o)��43220�v��ռ���N(xi��o)����45.22%����(j��)�y(t��ng)Ӌ(j��)����ǰ100λ�Įa(ch��n)Ʒ��ռ�a(ch��n)Ʒ������11.31%����Ӌ(j��)�N(xi��o)��69725�v��ռ���N(xi��o)����72.95%��ռ����20%�Įa(ch��n)Ʒ�s177�N����Ӌ(j��)�N(xi��o)��82669�v��ռ���N(xi��o)����86.50%���@Щ��(sh��)��(j��)ֱ��ӡ�C���҂�?c��)����·����?b��o)����������^�c(di��n)������ǰ20%�Įa(ch��n)Ʒռ��80%���ϵ��N(xi��o)�۷��~����܇(ch��)��I(y��)��(du��)����܇(ch��)���M(j��n)�����c(di��n)���B(y��ng)ʮ�ֱ�Ҫ��

������2�������У���ͨ���F(tu��n)��6�N�a(ch��n)Ʒ�����N(xi��o)��11097�v��ռԓ��I(y��)�N(xi��o)�ۿ�����70.67%���K�ݽ�����5�N�a(ch��n)Ʒ�����N(xi��o)��6785�v��ռԓ��I(y��)�N(xi��o)�ۿ�����81.97%���B�T(m��n)������4�N�a(ch��n)Ʒ�����N(xi��o)��8405�v��ռԓ��I(y��)�N(xi��o)�ۿ�����69.47%��ĵ����܇(ch��)��3�N�a(ch��n)Ʒ�����N(xi��o)��5273�v��ռԓ��I(y��)�N(xi��o)�ۿ�����55.41%����Ҏ(gu��)ģЧ��(y��ng)��(l��i)�����@�Ă�(g��)��I(y��)���ИI(y��)������ǰé��

������3�����Ϳ�܇(ch��)��ͨ���F(tu��n)�ăɷN�a(ch��n)Ʒ���N(xi��o)��4113�v��ռ����Ϳ�܇(ch��)�N(xi��o)����66.11%�����Ϳ�܇(ch��)�K�ݽ�����4�N�a(ch��n)Ʒ���N(xi��o)��4796�v��ռ�����Ϳ�܇(ch��)�N(xi��o)����87.06%���p�Ϳ�܇(ch��)ĵ����܇(ch��)�ăɷN�a(ch��n)Ʒ���N(xi��o)��4596�v��ռ���p�Ϳ�܇(ch��)�N(xi��o)����75.64%���@����(g��)��I(y��)��܇(ch��)�ͷ��(l��i)��Ҏ(gu��)ģ��ˮƽ�^�ߡ�

�������壺���(l��i)�e�Юa(ch��n)Ʒ�N(xi��o)���������£�

|

���(l��i)

|

��ǰ3λ�Įa(ch��n)Ʒ���Q(ch��ng)���N(xi��o)��

|

|

11��12��

|

��ͨ���F(tu��n)6110W���N(xi��o)2185�v������ͨ���F(tu��n)6110���N(xi��o)1928�v�����B�T(m��n)����6120���N(xi��o)1007�v�� |

|

10��11��

|

���|�S��6100���N(xi��o)1293�v�����B�T(m��n)����6103G���N(xi��o)571�v������ͨ���F(tu��n)6100HG���N(xi��o)566�v�� |

|

9��10��

|

��ͨ���F(tu��n)6900G���N(xi��o)929�v������ͨ���F(tu��n)6900���N(xi��o)554�v�������K����YBL6980���N(xi��o)449�v�� |

|

8��9��

|

���K����JS6820���N(xi��o)813�v�����B�T(m��n)����6830���N(xi��o)760�v�����K�ݽ���6880���N(xi��o)755�v�� |

|

7��8��

|

��ͨ���F(tu��n)6730���N(xi��o)3620�v�����K�ݽ���6790���N(xi��o)2600�v�����B�T(m��n)����6792���N(xi��o)2190�v�� |

|

6��7��

|

�K�ݽ���6600���N(xi��o)1989�v�����㽭�w��6600���N(xi��o)1314�v������ͨ���F(tu��n)6600���N(xi��o)1220�v�� |

|

5��6��

|

ĵ����܇(ch��)6602���N(xi��o)2387�v����ĵ����܇(ch��)6601���N(xi��o)2209�v�������K���x6602���N(xi��o)2031�v�� |

|

3.5��5��

|

�B�T(m��n)����6482���N(xi��o)4432�v������ͨ���F(tu��n)6400���N(xi��o)25�v�����L(zh��ng)������6400���N(xi��o)25�v�� |

����5����(k��)���r��������(k��)�惦(ch��)�係�w��rڅ�ã�ֻ�Ђ�(g��)�e�a(ch��n)Ʒ��Ҫ�{(di��o)��

��ֹ2003��ף����(l��i)��܇(ch��)��(k��)�濂����7892�v����(k��)��Y(ji��)��(g��u)��D����ʾ��������(k��)�惦(ch��)���0.991��(g��)�¡�

������ĩ��(k��)������λ��܇(ch��)6385�v���P䁿�܇(ch��)468�v��������܇(ch��)930�v��������܇(ch��)109�v���ķN܇(ch��)�͵Ď�(k��)�惦(ch��)��քe�飺1.159�¡�1.107�¡�0.47�º�1.929�¡�

������܇(ch��)�L(zh��ng)���(l��i)�Ď�(k��)���У�11��12��ϵ�Ў�(k��)��1433�v��ռ����(k��)���18.16%����(k��)�惦(ch��)���1.111�£�10��11��(k��)��493�v��ռ����(k��)���6.25%����(k��)�惦(ch��)���0.678�£�9��10��(k��)��505�v��ռ����(k��)���6.40%����(k��)�惦(ch��)���0.713�£�8��9��(k��)��1488�v��ռ����(k��)���18.85%����(k��)�惦(ch��)���1.151�£�7��8��(k��)��1916�v��ռ����(k��)���24.28%����(k��)�惦(ch��)���1.224�£�6��7��(k��)��951�v��ռ����(k��)���12.05%����(k��)�惦(ch��)���0.979�£�5��6��(k��)��872�v��ռ����(k��)���11.05%����(k��)�惦(ch��)���0.834�£�3.5��5��(k��)��234�v��ռ����(k��)���2.97%����(k��)�惦(ch��)���0.625�¡�

�������ϔ�(sh��)��(j��)�����У��Ŀ��w��r��(l��i)�����o(w��)Փ�ǎ�(k��)�濂��߀�ǎ�(k��)�惦(ch��)����^ǰ�ׂ�(g��)���������ƣ����҂���ǰ�ķ�����(b��o)�������ἰ���P䁿�܇(ch��)��11��12��ϵ�п�܇(ch��)�Ď�(k��)��ƫ��(w��n)�}Ҳ�������⣬�c���w��r���F(xi��n)���ֻ��������܇(ch��)���c������Ȏ�(k��)�惦(ch��)���������L(zh��ng)�����ǣ��ھ��w܇(ch��)���ϣ���Ȼ��һЩ��(w��n)�}��Ҫ��Q����(k��)������ǰ20λ�a(ch��n)Ʒ�Ď�(k��)�惦(ch��)����rҊ(ji��n)���������w�������£�

������1����(k��)������ǰ20λ�a(ch��n)Ʒ�Ď�(k��)���Ӌ(j��)��2786�v��ռ����(k��)���35.30%���y(t��ng)Ӌ(j��)���@ʾ����(k��)������ǰ100λ�a(ch��n)Ʒ�Ď�(k��)���Ӌ(j��)��5803�v��ռ����(k��)���73.53%����Ҏ(gu��)�����c�N(xi��o)����r�O�����ơ�

������2���͎�(k��)������(l��i)���������N�a(ch��n)Ʒ��(k��)�������^(gu��)200 �v����߅�A̩��ZY6710B����ͨ���F(tu��n)��ZK6730��ZK6110���@���N�a(ch��n)Ʒ����һЩ��֮ͬ̎����߅�A̩���ؽM֮��2003��8�·ݲŻ֏�(f��)���a(ch��n)�����N(xi��o)�۠�r�в�ʮ����������ͨ���F(tu��n)�ؽM�ؑc��ͨ��ZK6110�D(zhu��n)�Ƶ��ؑc���a(ch��n)���ؽM�m����ͨ��ZK6730�D(zhu��n)�Ƶ��m�����a(ch��n)���@�ɷN�a(ch��n)Ʒ����Ҫһ��(g��)��Ϥ�Ј�(ch��ng)�h(hu��n)�����^(gu��)�̣�ZK6110���ؑc�a(ch��n)����(k��)��76�_(t��i)��ZK6730���m�ݮa(ch��n)����(k��)��119�_(t��i)���S����߅�A̩���ؑc��ͨ���m����ͨ����Ϥ�Ј�(ch��ng)���{�@Щ��I(y��)�ı����͌�(sh��)�������y��2004�ꌢ��(k��)��������(l��i)��

������3���͎�(k��)�惦(ch��)���(l��i)�����ЃɷN�a(ch��n)Ʒ�Ď�(k��)����Ҫ���c(di��n)�{(di��o)�������řC(j��)늵�JHC6600���L(zh��ng)��������SC5041������JHC6600�����Ϳ�܇(ch��)��SC5041�ǎ�ʽ���b܇(ch��)���������Ǐ�����L�^(gu��)��(l��i)�Ď�(k��)��a(ch��n)Ʒ�����⣬ĵ����܇(ch��)��MD6873����ͨ��܇(ch��)��LCK6810�����_(t��i)���Y��YTK6605�͏B�T(m��n)������XMQ6885��(k��)�惦(ch��)��ƫ�ߣ�Ҳ��Ҫ�����@Щ��I(y��)����ҕ��

������������

������������(k��)������ǰ20λ�a(ch��n)Ʒ�Ď�(k��)�惦(ch��)����r��

| ��̖(h��o) |

��I(y��)���Q(ch��ng) |

�a(ch��n)Ʒ��̖(h��o) |

��(k��)���� |

��(k��)�惦(ch��)�� |

��̖(h��o) |

��I(y��)���Q(ch��ng) |

�a(ch��n)Ʒ��̖(h��o) |

��(k��)���� |

��(k��)�惦(ch��)�� |

|

1

|

��߅�A̩

|

ZY6710B

|

412�v

|

141.257��

|

11

|

�B�T(m��n)����

|

XMQ6830

|

111�v

|

1.753��

|

|

2

|

��ͨ���F(tu��n)

|

ZK6730

|

300�v

|

0.994��

|

12

|

ĵ����܇(ch��)

|

MD6602

|

97�v

|

0.488��

|

|

3

|

��ͨ���F(tu��n)

|

ZK6110

|

236�v

|

1.469��

|

13

|

��ͨ���F(tu��n)

|

ZK6600

|

96�v

|

0.944��

|

|

4

|

�B�T(m��n)����

|

XML6482

|

181�v

|

0.490��

|

14

|

���řC(j��)�

|

JHC6600

|

96�v

|

17.455��

|

|

5

|

���K���x

|

ZGT6602DK

|

145�v

|

0.857��

|

15

|

ĵ����܇(ch��)

|

MD6601

|

94�v

|

0.511��

|

|

6

|

��ͨ���F(tu��n)

|

ZK6110W

|

139�v

|

0.763��

|

16

|

�K�ݽ���

|

KLQ679

|

82�v

|

0.378��

|

|

7

|

�B�T(m��n)����

|

XML6120

|

129�v

|

1.537��

|

17

|

���_(t��i)���Y

|

YTK6605

|

79�v

|

2.963��

|

|

8

|

�B�T(m��n)����

|

XML6792

|

128�v

|

0.701��

|

18

|

ĵ����܇(ch��)

|

MD6873

|

77�v

|

3.696��

|

|

9

|

�L(zh��ng)������

|

SC6601

|

121�v

|

1.131��

|

19

|

��ͨ��܇(ch��)

|

LCK6810

|

73�v

|

3.151��

|

|

10

|

�B�T(m��n)����

|

XMQ6885

|

120�v

|

2.146��

|

20

|

�L(zh��ng)������

|

SC5041

|

70�v

|

15.273��

|

����2003��Įa(ch��n)�N(xi��o)��r�o(w��)Փ�Įa(ch��n)�N(xi��o)����߀�ǎ�(k��)�惦(ch��)���(l��i)������"һ�����ۡ��u��Ѿ�"��(l��i)��������ǡ��(d��ng)?sh��)ģ��mȻ��(j��ng)�v��4��5�·ݵ�"�ǵ�"�u����Ҳ������6��7�·ݰ��꺱Ҋ(ji��n)���ן����Ŀ��(y��n)�����ǣ��ڽY(ji��)��(g��u)�{(di��o)��֮�У���܇(ch��)�ИI(y��)��u�߳��˞�(z��i)�y����̶��ͬ�r(sh��)Ҳ���B(y��ng)��һ�����ڄ�(chu��ng)�¡������_(k��i)�أ�������(zh��n)��ǰ���۲������挦(du��)���y��������(qi��ng)�ĹǸ���I(y��)������ͨ�^(gu��)�沢�ؽM���U(ku��)��a(ch��n)�ܣ�����(qi��ng)����I(y��)�Č�(sh��)�������������(hu��)�Y�����P(gu��n)ע�����ИI(y��)ݔ�������rѪҺ������(l��i)���µĻ�����Ҳ���ИI(y��)�����_(k��i)��һ��(g��)���^����2004���܇(ch��)�ИI(y��)�߳�ƣܛ���������L(f��ng)����䁉|����܇(ch��)�ИI(y��)�ڽ�(j��ng)�^(gu��)����U(ku��)��֮��ͻȻ����2003���(z��i)�y�Ĵ��Ķ�ʹ����(g��)�ИI(y��)׃�ø������ԣ���������һ���ИI(y��)�����ϺͰl(f��)չ��

��������2004�꣬��܇(ch��)�ИI(y��)Ҫֱ���Ă�(g��)��(w��n)�}

������ƽ����2003���܇(ch��)�ИI(y��)���S��ֵ�û�ζ�Ĺ��£�ͬ�r(sh��)Ҳ��2004���O(sh��)���˺ܶ���������һ��Ԓ��(l��i)���Y(ji��)���҂��J(r��n)��2003���ǿ�܇(ch��)�ИI(y��)�ĽY(ji��)��(g��u)�{(di��o)���꣬չ��2004�꣬��܇(ch��)�ИI(y��)�����@"�ИI(y��)����"��"�ИI(y��)�U(ku��)��"�ɴ����}��(l��i)�����£�2004���܇(ch��)�ИI(y��)���@�ɂ�(g��)���澿���܉�����ʲô�ӵijɹ���Ҫ�������w���Д�dz����y�����ǣ���һ�c(di��n)�ǿ��Կ϶��ģ�һ��r(sh��)�g̫�̣�"�ИI(y��)����"��2004�겻��(hu��)Ҋ(ji��n)�ף�"�ИI(y��)�U(ku��)��"��2004��Ҳ����(hu��)���^����܇(ch��)�ИI(y��)��100�����I(y��)���ࡢС��ɢ�ľ���vʷ�ƾã��ИI(y��)������Ҫ�ĺ�̎���֣��ИI(y��)�ĔU(ku��)�������������@�ǔ[�ڿ�܇(ch��)�ИI(y��)��ǰ�ăɴ��y�}����������2003��Y(ji��)��(g��u)�{(di��o)���Ļ��A(ch��)�������A(y��)Ҋ(ji��n)��2004��һ����(hu��)���µ�ͻ�ƣ��������挦(du��)������(zh��n)����(l��i)���Ă�(g��)���棺

����1�����(l��i)�ĺ��Е�(hu��)�(j��ng)��

���������܇(ch��)���������|�S���ԁ�(l��i)���д����ġ����ֿ�?t��ng)����^���M(j��n)�����ϱ����L(zh��ng)�ǡ���һ�ع������������@Щ��܇(ch��)�ИI(y��)�Ľ��H������֣��o2003��Ŀ�܇(ch��)�Ј�(ch��ng)�������S��ɫ�ʣ����Ȧ���c(di��n)֮̎����һ��ƪ���¿����f(shu��)����ģ��@Щ"���(l��i)�ĺ���"�е��ѽ�(j��ng)�ڿ�܇(ch��)�ИI(y��)��ȡ����һ���ijɿ�(j��)���е������M(j��n)�л��A(ch��)���O(sh��)�D�\"���Q�t�ѣ�һ�Q�@��"���е����Ј�(ch��ng)�_(k��i)�؞������еČ��a(ch��n)Ʒ�аl(f��)��(d��ng)�����c(di��n)��������M(j��n)��(l��i)֮ǰ���M(j��n)���˴������{(di��o)����о���������K����(hu��)ȡ�����ӵijɾͣ��F(xi��n)�ھ��½Y(ji��)Փ��߀��r(sh��)�^(gu��)�磬��Ҫ������Ŭ���ij̶ȣ��������"ˮ������"������ͬ��Ҳ���ų���(hu��)�a(ch��n)��"�r�˷������۱�"�ĽY(ji��)�֡��ڴˣ���ֻ�x�ɂ�(g��)��I(y��)��һЩ��(ji��n)�ε�̽ӑ��

������1���®a(ch��n)Ʒ�ǵ��|�S����������(qi��ng)��֧���c(di��n)

������2002��11�µ��|�S�������ԁ�(l��i)���M(j��n)����һϵ�еĸĸ��c���ϣ����б�"��ˮ����"������(l��i)�������ƶȸĸ���H���չʾ����I(y��ng)�Y�����^(gu��)��֮̎��Ҳ����I(y��)�İl(f��)չ����(l��i)�˻�����2003�꣬��Ӌ(j��)�N(xi��o)�۸��(l��i)��܇(ch��)3597�v�����Ї�(gu��)��܇(ch��)�y(t��ng)Ӌ(j��)��Ϣ�W(w��ng)����λ��8��������ֵ�÷Q(ch��ng)����߀�����®a(ch��n)Ʒ�_(k��i)�l(f��)�����������ijɿ�(j��)��ͨ�^(gu��)��ȡ���Ƶļ���(l��)�C(j��)�ơ�ȫ�������_(k��i)�l(f��)�O(sh��)Ӌ(j��)ƽ�_(t��i)���܌�(zhu��n)�����g(sh��)�ˆT����(gu��)����ȶ�N�ֶΣ��{(di��o)��(d��ng)�˹��̼��g(sh��)�ˆT�Ĺ������飬�����������®a(ch��n)Ʒ���_(k��i)�l(f��)�ٶȺ�Ч����

����2003��������Ϻ��e�k��"2003�������܇(ch��)���[����չ�[��(hu��)"�ϣ��䪚(d��)���菽�_(k��i)�l(f��)�Ĵ��ͼ����Q(m��o)��܇(ch��)DD6121K04�����H�s�@��"2003�����ѿ�܇(ch��)�®a(ch��n)Ʒ��(ji��ng)"���������Ј�(ch��ng)���F(xi��n)�dz�֮�ã��õ��˴�����(zhu��n)�I(y��)�Ñ�������

����"�ǵ�"���g���ɹ��Ƴ�"���Y"ϵ�п�܇(ch��)��܇(ch��)��(n��i)���b��3��(g��)�Q�L(f��ng)��픴����ɂ�(c��)����ʽ��(c��)��������܇(ch��)��(n��i)�՚����£�������Gɫ�h(hu��n)�����_(k��i)�l(f��)�����֝M����^(q��)��(du��)�ŷŵ�Ҫ���ܵ����^(q��)���ΈF(tu��n)�w���C(j��)�P(gu��n)���I(y��)�Ñ��ďV���J(r��n)�ɺ���A���H���(y��ng)���\(y��n)���F(tu��n)��һ����ُ(g��u)�I(m��i)��50�_(t��i)��

����2003��11�£��ڏV�����_(k��i)��݆���\(y��n)��(d��ng)��(hu��)�ϣ�10�v�S��DD6123S05���͵͵ذ���п�܇(ch��)����V���К�(li��n)ָ���Ľ����\(y��n)��(d��ng)�T��(zhu��n)��܇(ch��)���ɞ��\(y��n)��(d��ng)��(hu��)��һ�����c(di��n)��ԓ܇(ch��)܇(ch��)���ɂ�(c��)��Aб���˿��T(m��n)̤��̎�з��壬�隈����݆�������ṩ�˘O��ı������˿��T(m��n)߀�b�з��A�b�ã��������õ��Ј�(ch��ng)������

����ǰ���ã��ւ���(l��i)��Ϣ�f(shu��)�����|�S�����Ї�(gu��)���й���܇(ch��)�v�f(xi��)��(hu��)�ڵ��|�e�k���й���܇(ch��)�v���g(sh��)�u(p��ng)�h��(hu��)�����½��_(k��i)�l(f��)��DD6123S06���͵���ڳ��п�܇(ch��)���ͨ�^(gu��)�u(p��ng)�����_(d��)����(gu��)��һ��(j��)��(bi��o)��(zh��n)������ڳ��п�܇(ch��)���mȻ��(gu��)��(n��i)���ٔ�(sh��)�S�ҿ������a(ch��n)���������������M(j��n)�ڵױP(p��n)�����|�S���{����ij��й�����܇(ch��)���켼�g(sh��)�e�ۺ͵ױP(p��n)���콛(j��ng)�(y��n)����Q�˿�܇(ch��)�ױP(p��n)�Ғ�ͳ��d�ɴ��g(sh��)�y�}�������_(k��i)�l(f��)���m���҇�(gu��)��(gu��)��ĵ���ڳ��п�܇(ch��)�����S����܇(ch��)�������M(j��n)�빫���Ј�(ch��ng)����(ji��n)��(sh��)���A(ch��)��

�������|�S�����®a(ch��n)Ʒ�_(k��i)�l(f��)��(d��ng)����������(qi��ng)��֧���c(di��n)����λ�dz���(zh��n)�_����Ҫʹ��Ó̥�Q�ǣ���(du��)�ИI(y��)��(n��i)"��ͨ"��"����"�ɴ�Ʒ���γ����{��߀�к��L(zh��ng)��·Ҫ�ߡ�

������2�����ֿ�?t��ng)�Ҫ�����Ї?gu��)��܇(ch��)����Ş��ֻ��һ���̖(h��o)

����2003��ĩ�����ֿ�?t��ng)���ʽ�عɁ��ǿ��?ch��)�����l(f��)����(hu��)�ϣ������T(m��n)����r܊��ʾ��Ҫ"�A�������ǿ�܇(ch��)������(gu��)��(n��i)��܇(ch��)�������Ş����?quot;������(du��)"ʹ���ǿ�܇(ch��)�ɱ����w�½�25%"�@������ʮ�㡣���ֿ�?t��ng)���һ��(g��)�dz��Ќ�(sh��)����"���(l��i)����"�������ǿ�܇(ch��)Ҳ���ИI(y��)�кպ���������I(y��)������(j��ng)���ИI(y��)�����^��ȡ���^(gu��)�B�m(x��)8�������ИI(y��)��һ���x�ͳɿ�(j��)�������ۺ��mȻ�F(xi��n)�ڵ���a(ch��n)�N(xi��o)��ֻ�и߷�r(sh��)�ڵ�һ�����ң����Ը߾��ИI(y��)��6��λ�ã���Ʒ�ƃr(ji��)ֵ�ͺ�Ӳ�����A(ch��)���ИI(y��)��(n��i)����һ�������ո��ֿ�?t��ng)�һ؞��̎�����L(f��ng)��(l��i)�Д࣬�ԁ��ǿ�܇(ch��)�������M(j��n)���܇(ch��)�ИI(y��)������KĿ���DŽ�ָ�ИI(y��)���ף������Ї�(gu��)��܇(ch��)����Ş�Q��ֻ��һ���̖(h��o)���ҿ������ij��Z���Є�(d��ng)--

�������ȣ����ֿ�?t��ng)��?du��)���ǿ�܇(ch��)�����(xi��ng)���Z�����ǬF(xi��n)�иߌӻ�������(d��ng)���F(xi��n)�ІT�����Yֻ��(hu��)�߲���(hu��)�ͣ����ÆT��ֻ��(hu��)����(j��)��Ҫ�D(zhu��n)������(w��n)�����(du��)���nj�(sh��)�F(xi��n)ƽ��(w��n)�^(gu��)�ɵĻ��A(ch��)����(sh��)�F(xi��n)��ƽ��(w��n)�^(gu��)�ɲŕ�(hu��)����ȵؽ�����ُ(g��u)�ɱ������ֿ�?t��ng)�������������?br>

����

�����ڶ���Ҫ�ձ�����g(sh��)�ˆT����ӵĹ��Y�����������������|(zh��)�˲ż��ˁ��ǣ�Ҫ����I(y��ng)�C(j��)�Ɓ�(l��i)���¼���ǣ�ͨ�^(gu��)�{(di��o)��(d��ng)�T���ķe�O�ԣ������Ļ����ρ�(l��i)ʹ��I(y��)�܉���m(x��)�����ذl(f��)չ��ȥ��

�������������ǵ������_(k��i)�l(f��)�������ИI(y��)��(n��i)һֱ̎��ǰ�У������^(gu��)ȥ�ځ��Ǽ��F(tu��n)��(n��i)���Įa(ch��n)Ʒ�����ϣ���8.2�מ���ޣ�ʹ���ǹɷ�ʧȥ���S���ڮa(ch��n)Ʒ�_(k��i)�l(f��)�ϳ����^�صęC(j��)��(hu��)���ڮa(ch��n)Ʒ�аl(f��)���棬���ֿ�?t��ng)�Ҫʹ���ǿ��?ch��)���аl(f��)�˔�(sh��)����30����40������Ӌ(j��)����ԭ�ЙC(j��)��(g��u)��׃�Ļ��A(ch��)�ϣ��������M(j��n)�ļ��g(sh��)�˲ų������g(sh��)�������ڮa(ch��n)Ʒ�_(k��i)�l(f��)�����M(j��n)��(j��ng)��(zh��ng)����(l��)�C(j��)�ƣ��Ԍ�(sh��)�F(xi��n)���Ǯa(ch��n)Ʒ��ȫ������(j��)��

�������ģ���(j��ng)�^(gu��)�{(di��o)�У����ֿ�?t��ng)��l(f��)�F(xi��n)���ǵ���Ҫ��(w��n)�}�dzɱ���(w��n)�}�����ֿ�?t��ng)��?du��)���ͳɱ��O���ĵã���������¡���ڲ���һ��r(sh��)�g���ʹ��¡����ò��Ȼһ�£���ɹ����E�[���ǏĽ��ͳɱ��_(k��i)ʼ�ģ��ځ��ǿ�܇(ch��)��(f��)�ƿ�¡��(j��ng)�(y��n)����(hu��)�°빦����2003��9�£����ֿ�?t��ng)�ţ��Сԇ���c���ǿ�܇(ch��)�M(j��n)����һ��(li��n)�ϲ�ُ(g��u)��ʹ���Ӳ�ُ(g��u)�IJ��ֳɱ��½���25%������(l��i)���Ͳ�ُ(g��u)�ɱ�ֻ�Ǖr(sh��)�g��(w��n)�}�ˡ�

�����������c(di��n)���ķ�(w��n)�����˲ŵ��a(ch��n)Ʒ�_(k��i)�l(f��)�ͳɱ����ƣ����ֿ�?t��ng)����܁����x�͵�˼�S�}�j(lu��)������Ҋ(ji��n)�����Ԟ����ԃr(ji��)�ȁ�(l��i)���ֿ�܇(ch��)�a(ch��n)Ʒ�����¿ɷ֞�5�(l��i)���|(zh��)�߃r(ji��)���(l��i)���|(zh��)�߃r(ji��)���(l��i)���|(zh��)�Ѓr(ji��)���(l��i)���|(zh��)�̓r(ji��)���(l��i)���|(zh��)�̓r(ji��)���(l��i)�����ǿ�܇(ch��)��ǰ�Įa(ch��n)Ʒ�������Ԅ����|(zh��)�Ѓr(ji��)���(l��i)��ͨ�^(gu��)���g(sh��)����(j��)�ͳɱ��½����ǵĮa(ch��n)Ʒ��(hu��)��u�����|(zh��)�߃r(ji��)���(l��i)�����У�����(hu��)�O���Ј�(ch��ng)��(j��ng)��(zh��ng)��(sh��)�������ˮa(ch��n)Ʒ�����ֿ�?t��ng)���һ����Ҫ��Q����Ҫ��(w��n)�}���Ј�(ch��ng)�I(y��ng)�N(xi��o)���mȻ���ֿ�?t��ng)��ڼ���ИI(y��)ȡ���˘O��ijɹ�����������(du��)��܇(ch��)�Ј�(ch��ng)���^���裬ֻ�кܺõؽ�Q���Ј�(ch��ng)�I(y��ng)�N(xi��o)��(w��n)�}�������ڿ�܇(ch��)�ИI(y��)������(sh��)�F(xi��n)�����p�ա�

�����ɴ˿���(l��i)��"���(l��i)����"�Ǻܕ�(hu��)�(j��ng)�ģ���Ҫ�ѽ�(j��ng)��ã�ȡ���^�ߵijɾͣ��t��Ҫ��һ�����Ҫ�͵�ס��į���ܵ��˴��ۣ�������K��������

����2������ϴ�ƺ��ИI(y��)�����2004���(hu��)�l(f��)��׃����

����2003�꣬��܇(ch��)�ИI(y��)������ϴ���[�÷韟���𣬚w�{����(l��i)���������ķN��ʽ��

����һ�Ǽ��F(tu��n)��(n��i)�����YԴ���ϡ�2003�����һ�����F(tu��n)�͖|�L(f��ng)���F(tu��n)�����˸��ԵĿ�܇(ch��)�YԴ����(j��ng)��(zh��ng)��(du��)�ְl(f��)���ˏ�(qi��ng)����܇(ch��)�Ј�(ch��ng)����̖(h��o)������(j��)�Y����ʿ�Д࣬��(x��)�T������ӆ�ε�һ���͖|�L(f��ng)���������m��(y��ng)��܇(ch��)�Ј�(ch��ng)��������á���֪�DZ���������߀�������뷨����֮��2003��ɴF(tu��n)�Ŀ�܇(ch��)����δ����Ч��

���������ИI(y��)��(n��i)���ļ沢�ؽM�����@һ���棬��ͨ���F(tu��n)������������Q(ch��ng)��(j��ng)�䣬���H���Լ��������ИI(y��)���ף�Ҳʹ��(j��ng)��(zh��ng)��(du��)�ָе��˾�����������ĩ�������F(tu��n)�����P���F(tu��n)28%�Ĺə�(qu��n)����ʽ���"������܇(ch��)"����̖(h��o)����Ч���t��Ҫ�ȵ�2004������@�F(xi��n)��

������������߮a(ch��n)�ܞ������Č�(sh��)���U(ku��)�����K�ݽ�����������"�ǵ�"�g϶"�w�·�"��"���܇(ch��)"����ØI(y��)��(n��i)ͬ�е�ٝ�S���д�������6�·݄�(d��ng)����"ǧ�����A��܇(ch��)�������"����2004�����Ҏ(gu��)ģ����(j��ng)�^(gu��)��3���Ŭ�������w��Ұ���S�^(q��)���O(sh��)ȫ����ɲ�Ͷ��ʹ�ã����O(sh��)Ӌ(j��)�����a(ch��n)�����_(d��)������܇(ch��)3500�_(t��i)���ױP(p��n)5000�_(t��i)����܇(ch��)�Ӿ��ˇ���(gu��)��(n��i)��܇(ch��)�ИI(y��)�ׄ�(chu��ng)����߮a(ch��n)�ܞ���I(y��)�İl(f��)չ�춨�˻��A(ch��)��

��������ͨ�^(gu��)���M(j��n)���(l��i)�Y����(l��i)�\��l(f��)չ�����������Ǻ���ʡ���Ŀ�܇(ch��)������I(y��)��Ҳ���ИI(y��)��(n��i)�ٔ�(sh��)�ׂ�(g��)���п�܇(ch��)�ױP(p��n)���a(ch��n)�Y�����I(y��)��2003��10�£��V�|��������ȫ���ə�(qu��n)���Ժ�������Ļ��A(ch��)���ϏV�|���ĵ��Y������l(f��)չǰ�����������������ᵽ�ĸ��ֿ�?t��ng)��عɁ��ǿ��?ch��)�����l(shu��)Ҳ����Сҕ��

��������ϴ�ƺ�܇(ch��)�ИI(y��)�ĸ����2004���(hu��)�l(f��)��׃������ǿ϶��ģ�����׃���ĽY(ji��)����Σ��Ҳ������࣬Ҳ�](m��i)�����܉��f(shu��)�������

����Ŀǰ�Ŀ�܇(ch��)�ИI(y��)��"����"��"��ͨ"�ɴ�Ʒ���������죬"ĵ��"��"����"�o�S���"�S��"��"��ͨ"�l(f��)չ�ٶȷdz�֮�죬���Ͻ��K���x���������S�µ����Ƅ��û�����?zhu��n)��γ��˿��?ch��)�ИI(y��)�ĵ�һ��ꇣ����@һ����У���Ҹ�����ɫ��Ո(q��ng)����

����"����"Ʒ�ƞ�������I(y��)����ͬ���У����ܺ϶���һ�����γɿ�܇(ch��)�ИI(y��)�ľޟo(w��)�ԣ��o(w��)���������(xi��ng)�������ǣ��@������I(y��)�Ľ�(j��ng)�I(y��ng)˼·���̫�h(yu��n)���ə�(qu��n)�Y(ji��)��(g��u)Ҳ���^��(f��)�s�����Ҍ�(sh��)����(du��)�Ȳ����¡�2003�꣬�B�T(m��n)���î�܊ͻ�𣬮a(ch��n)�N(xi��o)���p�pͻ���f(w��n)�v���P(gu��n)���K�ݽ��������N(xi��o)�۴��Ϳ�܇(ch��)1000�_(t��i)�ĘI(y��)��(j��)�߳���"�п���I(y��)"���Ӱ���B�T(m��n)����?ji��n)��K�ݽ������w��ȡ����ͬ�����L(zh��ng)48.61%�ĺóɿ�(j��)����ҷ��_(k��i)�^(gu��)�����Ӷ�������ԣ�Ҫ���@������I(y��)�����һ��Ŀ����Ԏ����㣬����(l��i)��"һ�R��(d��ng)��"�ĸ�֣���Ҫ��׃������"����"��"��ͨ"��"ĵ��"��"������ˮ"�����Ұ������䣬�����ϧ��

������ͨ���F(tu��n)�ڽ�(j��ng)�^(gu��)2003����������֮��(sh��)���ѽ�����ȡ���ǰ����ͨ��"��(w��n)"���Q(ch��ng)���ȷ�(w��n)ס��_�ٷ�(w��n)���l(f��)չ��һ߅��(w��n)ס�a(ch��n)Ʒһ߅��(w��n)ס�Ј�(ch��ng)�����F(xi��n)�ڵ���ͨ�t���y��һ��(g��)�ց�(l��i)���������J(r��n)�飬�@��һ��(g��)�dz���(y��u)�����I(y��)�����ȣ������I(l��ng)��(d��o)�ӷdz��_(k��i)�����Į�(d��ng)���·���F(xi��n)�ڵĜ����飬���ЛQ�߹���Ă��y(t��ng)���ڶ�������һ�����L(f��ng)�U(xi��n)Ҏ(gu��)�ܴ�ʩ���@һ�c(di��n)�ڿ�܇(ch��)�ИI(y��)���Ƿdz����M(j��n)�ģ�������ͨ�^(gu��)2003��ļ沢�ؽM���ѽ�(j��ng)���Ј�(ch��ng)�Ϻͮa(ch��n)���ϴ����˱��^��(ji��n)��(sh��)�Ļ��A(ch��)���������ؽM���@Щ��I(y��)����څ��(sh��)�dz�֮�á������A(y��)Ҋ(ji��n)�������ͨ��(w��n)ס2003��İl(f��)չ��(sh��)�^����2004�귀(w��n)ס����λ�������y��

����"ĵ��"���R�f(w��n)�v���P(gu��n)����(j��)�Y����ʿ������1�f(w��n)�vҎ(gu��)ģ�ǿ�܇(ch��)��I(y��)����Ę�(bi��o)־����"����"Ҳ���y��һ��֮��(n��i)ȡ�÷��츲�ص�׃�������r(sh��)��(du��)����λ�β������{��

��������(j��)�ИI(y��)�з�������Ϣ��(l��i)�������(hu��)�Y���dz����S������Ϣ�Q(ch��ng)���Ϻ���(f��)�nj����ϏB�T(m��n)������Ƽ�l(xi��ng)��܇(ch��)�S���ּ��F(tu��n)��������ˣ��µ��ИI(y��)�����(hu��)���Ӳ����A(y��)�ϡ�

����3����Α�(y��ng)��(du��)ͻ�l(f��)�¼�

����2003���"�ǵ�"���飬��܇(ch��)�ИI(y��)���ֲ�����������������¡����⣬����Ϣ�C��(sh��)��ʼ��Խ�ϵ������У��ѽ�(j��ng)���҇�(gu��)�����l(f��)�F(xi��n)��һ�������e���l(f��)���������ܴ����Ҳ�ض��ǽ�ͨ�\(y��n)ݔ�I(y��)����?y��n)齻ͨ�\(y��n)ݔ�܉�?q��)�������Ĵ���e�U(ku��)ɢ�����c��ͨ�\(y��n)ݔ�߶��P(gu��n)(li��n)�Ŀ�܇(ch��)�ИI(y��)�t��(hu��)���ܳ��~(y��)֮��(z��i)����(z��i)�y��ǰ�](m��i)�о�������2003���ڿ���"�ǵ�"���^(gu��)���У��кܶ���I(y��)���в��ı��F(xi��n)����2004�꣬��܇(ch��)��I(y��)��Α�(y��ng)��(du��)ͻ�l(f��)�¼�Ҫ�������㣬��������I(y��)����������"Σ�C(j��)����"�����P(gu��n)��(n��i)�ݣ��ƶ�Ԕ��(x��)�đ�(y��ng)���A(y��)�����挦(du��)Σ�C(j��)���������ӱܣ��҂����܉�����������ȵpС�pʧ���ڴˣ���Մ���c(di��n)��(g��)�˿�����

������һ���ӏ�(qi��ng)�A(y��)����ʩҪ���˞鱾��������I(y��)��ؔ(c��i)������I(y��)�P(gu��n)��(��i)�T�����T����(hu��)����I(y��)�������Լ�����I(y��)�����X(ju��)����I(y��)����ȥҎ(gu��)���Լ����Є�(d��ng)�����y�P(gu��n)��2003��"�ǵ�"���l(f��)��ȫ��݆̥�I(l��ng)����I(y��)�����ֹ�˾�R�ϳ���?quot;�ǵ�"�(xi��ng)ĿС�M����2��3���(n��i)���(xi��ng)ĿС�M�ռ������������Ї�(gu��)4300��λ�T����(li��n)�j(lu��)��ʽ����������һ��(g��)"(li��n)�j(lu��)��(sh��)"����(sh��)�������ؘ�(bi��o)��ij��(g��)�T��һ�����F(xi��n)��r��(y��ng)ԓ�R���c��λؓ(f��)؟(z��)��ȡ��(li��n)ϵ����(li��n)�j(lu��)���ϵ���r�£�"(li��n)�j(lu��)��(sh��)"߀�ṩ�������Ă��x������ͬ�r(sh��)����ͨ��܇(ch��)�e�k�����g(sh��)��ِ���д��������Ͼ������M(j��n)����݆Ӗ(x��n)�ȵȡ�ͨ�^(gu��)�@Щ��ʩ��������ʿ�⣬�������I(y��)����������ʹ���Ќ�(sh��)���ܵ�����I(y��)�Ĝ�ů���c��Щ����һ��(l��i)�ͺ�(ji��n)�ε�ͣ���żٵ���I(y��)��ȣ����J(r��n)�������֡���ͨ��Ҫ�@�ø��Ӹ���һЩ��

�����ڶ�����(du��)�Ñ�Ҫ��"��(zhu��n)�T(m��n)����"�ľ����挦(du��)��(z��i)�y���҂����������y�������҂����Ñ����挦(du��)�����y���ܸ���2003�����r��(l��i)���������ИI(y��)����������˜��֮��(z��i)����·���\(y��n)��I(y��)���L(zh��ng)һ�Εr(sh��)�ڃ�(n��i)�����T(m��n)���_ȸ�����ܓpʧҲ�Ƿdz�֮�F(xi��n)�����ГQλ˼����վ���Ñ��ĽǶȣ��϶���ϣ�������涼�܉�o��һ�c(di��n)֧�֣��Զ��^(gu��)�y�P(gu��n)��

����2003��"�ǵ�"���g��ᘌ�(du��)�Ñ���՚���ͨ��(w��n)�}�ų�܇(ch��)�����]�Ŀ��{(di��o)��܇(ch��)�ĬF(xi��n)��ܶ��܇(ch��)��I(y��)�����{(di��o)��܇(ch��)�ķ��]ʽ܇(ch��)���ij�������ʽ܇(ch��)���������Z���鷽���Ñ����ʹ�ã��Ñ�ُ(g��u)�I(m��i)����������܇(ch��)��"�ǵ�"�����^(gu��)��Ը��Ļ��ܷⴰ�ģ������M(f��i)���Ը��b���@Щ��ʩ���Ñ����y�r(sh��)���ṩ�˷��㣬��(du��)���(l��i)��܇(ch��)�Ј�(ch��ng)��Ѹ�ٻ֏�(f��)���зe�O�����á��Ї�(gu��)���v��"���˵�ˮ֮����(d��ng)ӿȪ��(b��o)"����ˣ��ڠI(y��ng)�N(xi��o)�����Б�(y��ng)��ʩ"��ˮ֮��"�������P(gu��n)ϵ�I(y��ng)�N(xi��o)�������Ї�(gu��)�Ј�(ch��ng)�ϣ�����ϣ���õ�����Ļ؈�(b��o)��

������������Σ�C(j��)�Ќ����̙C(j��)�����@һ���棬2003�����S����I(y��)�������ĵã�"�ǵ�"�^(gu��)����I(y��)�����(hu��)���R�o(w��)�F��׃��(sh��)�͙C(j��)��(hu��)���е���I(y��)�o�oץס�C(j��)�����M����(zhu��n)�T(m��n)�����о���I(y��)�ⲿ�h(hu��n)���l(f��)����׃�������r(sh��)�{(di��o)����I(y��)���ԣ��Ķ�ȡ����һ�������(hu��)����(j��ng)��(j��)Ч�档����ͨ��"������܇(ch��)"���V����ʮ⏵�"3S"����ȵȣ����Ǻ����`��ġ���Σ�C(j��)�Ќ����̙C(j��)���P(gu��n)�I����"����"���֣�ᘌ�(du��)��܇(ch��)�Ј�(ch��ng)��(l��i)�f(shu��)�����ԏăɂ�(g��)����?quot;����"�̙C(j��)��

����һ�Ƿ����Ј�(ch��ng)���g���Ї�(gu��)���Ј�(ch��ng)�dz��V韣���Σ�C(j��)Ӱ푵ą^(q��)�����ޣ�����2003���A�|�������Ј�(ch��ng)���ܵ���Ӱ�Ҫ���A�ϡ������Ј�(ch��ng)С�ö࣬�V���r(n��ng)���Ј�(ch��ng)���ܵ���Ӱ�Ҫ���߅^(q��)���е�Ӱ�С�öࡣ

�������Ƿ����a(ch��n)Ʒ���g���a(ch��n)Ʒ���c�Ј�(ch��ng)�o�����P(gu��n)�ģ���2003�����r������������܇(ch��)�ȹ�·��܇(ch��)���ܵ��ēpʧС���m��(y��ng)�r(n��ng)���Ј�(ch��ng)���p�Ϳ�܇(ch��)���m��(y��ng)�����Ј�(ch��ng)�����Ϳ�܇(ch��)���ܵ��ēpʧС��

�������ģ�Ҫ��ҕ����̄�(w��)��2003�꣬�M���ܵ�"��"��Ӱ푣�������(li��n)�롢�����y�е�����̄�(w��)�_(k��i)չ�ñ��^�õ���I(y��)����Σ�C(j��)�в��H�����I(y��)��(w��)�](m��i)���ܵ����Ӱ푣�����߀�����@һΣ�C(j��)ץס���̙C(j��)���������I(y��)���Ј�(ch��ng)�еĸ�(j��ng)��(zh��ng)��λ����܇(ch��)�ИI(y��)���ڂ��y(t��ng)�����칤�I(y��)����(du��)�W(w��ng)�j(lu��)����Ϣ��������̄�(w��)�ȬF(xi��n)�����g(sh��)�đ�(y��ng)��Ҫ����(du��)����ڽ�(j��ng)�^(gu��)2003��Ľ�Ӗ(x��n)���кܶ���I(y��)��˼���^�����ѽ�(j��ng)�����D(zhu��n)׃��һЩ���ИI(y��)������ǰ�е���I(y��)�ѽ�(j��ng)�����^����ի@����ĵ����܇(ch��)��2002���°����_(k��i)ʼ������I(y��)��(n��i)����(sh��)�F(xi��n)(li��n)�W(w��ng)�k���͘�(g��u)����Ϣ����ƽ�_(t��i)����"�ǵ�"���g����ּӏ�(qi��ng)����������̄�(w��)�\(y��n)����ͨ�^(gu��)�W(w��ng)�j(lu��)(li��n)ϵ����ԃ��ӆُ(g��u)ĵ����܇(ch��)����Чӆ�Ξ�10%���ҡ�2003�꣬ĵ����܇(ch��)���N(xi��o)���_(d��)��9517�v���c"�ǵ�"���g����Ӱ��^С�P(gu��n)ϵ���С�

�������壬Ŭ����ɢ�L(f��ng)�U(xi��n)����܇(ch��)��I(y��)��ɢ�L(f��ng)�U(xi��n)���ֶκܶ࣬��(j��ng)�^(gu��)���^�����Ԟ��ڇ�(gu��)���O(sh��)�S������Y���S���ķ�ʽ����ƌW(xu��)�ģ��@Ҳ�������Ͽ�܇(ch��)�����õĴ�ʩ�����Y�ڰ����ijɹ����ǽ�(j��ng)�䣬�B�T(m��n)����?ji��n)��?j��ng)���^(gu��)��ӡ�Ƚ��S���O(sh��)�룬�S���������Ї�(gu��)��܇(ch��)�a(ch��n)Ʒ�M(j��n)���(gu��)���Ј�(ch��ng)�����J(r��n)���@��(g��)�뷨�dz���ǰ�����h(yu��n)Ҋ(ji��n)���Ќ�(sh��)������I(y��)����һԇ��

���������������(hu��)����Щؕ�I(xi��n)����Σ�C(j��)��ǰ�������(hu��)؟(z��)�θе���I(y��)�����ȑ�(y��ng)��(d��ng)�e�O�Є�(d��ng)����(l��i)�؈�(b��o)���(hu��)����I(y��)���\(ch��ng)�؈�(b��o)���(hu��)�����(hu��)�ŕ�(hu��)���ܺ��J(r��n)ͬ��I(y��)��

����ͻ�l(f��)�¼��h(yu��n)��ֹ"�ǵ�"�������У��mȻ��Q����(l��i)�dz����֣���ֻҪ�ӏ�(qi��ng)Σ�C(j��)��������Ч��Ҏ(gu��)���L(f��ng)�U(xi��n)�����Dz�����Խ��"�׳�"��

����4���ИI(y��)���Ͽ�ʲô

������(j��ng)�^(gu��)2003��ĽY(ji��)��(g��u)�{(di��o)�����ИI(y��)���ϵĸ����ѽ�(j��ng)���������ֿɟ��ˣ�2004���ИI(y��)���ό��M(j��n)һ����v��l(f��)չ�����P(gu��n)��(zhu��n)���A(y��)�ԣ��ИI(y��)���ϵ���K�Y(ji��)������5��8�Үa(ch��n)�N(xi��o)����5000�v���ϵĿ�܇(ch��)��I(y��)����I(y��)���F(tu��n)��Ȼ������5000�v���鄝�ֽ��Ę�(bi��o)�ߣ���(bi��o)��(zh��n)̫�ͣ�������ɡ�����֮��(n��i)����(sh��)�F(xi��n)�@ЩĿ��(bi��o)�������y�����ǣ��ИI(y��)���υs�h(yu��n)δ�M(j��n)�е��ס�����(j��)��(gu��)�⌣(zhu��n)�ҵ��о��ɹ����ИI(y��)���ϵ���K�A�Σ������ИI(y��)ǰ��λ����I(y��)��ռ��(j��)�Ј�(ch��ng)70����90���ķ��~���C���Ї�(gu��)��܇(ch��)�Ј�(ch��ng)�����c(di��n)�Ϳ�܇(ch��)�ИI(y��)�Ěvʷ��r�����J(r��n)�飬�ИI(y��)��(n��i)ǰ10����I(y��)�Įa(ch��n)�N(xi��o)���ж��_(d��)��90%��ǰ5�ҵĮa(ch��n)�N(xi��o)���ж��_(d��)��70%���ң������ڿ�܇(ch��)�ИI(y��)�γ�һ��(g��)���������ИI(y��)�����Դ����ИI(y��)�l(f��)չڅ��(sh��)�������្�ИI(y��)�M(j��n)չҎ(gu��)�ɵĈF(tu��n)�w����(sh��)�F(xi��n)��ҿ�������һ���ƶ��ИI(y��)��(bi��o)��(zh��n)�������ИI(y��)�U(ku��)����Ӌ(j��)��Ҏ(gu��)��ռ�I(l��ng)��(gu��)�H�Ј�(ch��ng)��Ŀ��(bi��o)���ИI(y��)���ϲŕ�(hu��)����Ҏ(gu��)ģ��Ŀǰ���W�Ŀ�܇(ch��)�Ј�(ch��ng)�ѽ�(j��ng)��(sh��)�F(xi��n)���@һĿ��(bi��o)�����Ї�(gu��)���Ј�(ch��ng)����������(g��)�W���Ј�(ch��ng)�Ď�ʮ����Ҫ��(sh��)�F(xi��n)�@ЩĿ��(bi��o)���õĕr(sh��)�gҪ����(du��)�L(zh��ng)�ö࣬3��5��֮�����������r�Ρ����ԣ��ИI(y��)���ϣ�����һ�����ͣ�ֻ���ґ�(zh��n)���ߡ����ϵ��^(gu��)����һ��(g��)���۶����L(zh��ng)���^(gu��)�̣�Ҳ��һ�(xi��ng)��(f��)�s��ϵ�y(t��ng)���̣��ИI(y��)���Ͼ���Ҫ��ʲô������һ�Ŷ�Փ��

������1�����܃H���������������������䣬�c�Ј�(ch��ng)��(j��ng)��(j��)Ҏ(gu��)����x���҂�?c��)����^(gu��)�ܶཛ(j��ng)�(y��n)��Ӗ(x��n)���ڷַֺϺϡ��ϺϷֵַ��^(gu��)���У���I(y��)��"�S"�ˣ�������ɢ�ˣ���(sh��)��Ҳ�½��ˣ��е�����?x��)����R"�τt�������ϵ���"�Č��ξ��档��ˣ��H�H���������M(j��n)��"��������"ʽ��ƴ�ӣ��Y(ji��)���ǿ����A(y��)Ҋ(ji��n)�ġ�

������2�����܃H�����g(sh��)������܇(ch��)�ИI(y��)�У���܇(ch��)�ļ��g(sh��)���������I܇(ch��)���@�Ǵ�ҵĹ��R(sh��)�����ҿ�܇(ch��)��I(y��)����֮�g�Ľ����^�࣬�ڼ��g(sh��)�ϱ��^������ʹ��(g��)�e��I(y��)��Щ�Լ���(d��)���Ė|����ͨ�^(gu��)�˲ŵ�����(d��ng)��Ҳ�����ױ���(j��ng)��(zh��ng)��(du��)�����˽⣬����f(shu��)����ͬҎ(gu��)ģ�Ŀ�܇(ch��)��I(y��)���似�g(sh��)ˮƽ̎�ڰ��˃�֮�g���ڿ�܇(ch��)�ИI(y��)�ĸ�(j��ng)��(zh��ng)��̎���I(l��ng)�ȵ�λ����I(y��)�������ǿ��C�ό�(sh��)���������Ǽ��g(sh��)ˮƽ���@Ҳ�ǿ�܇(ch��)�ИI(y��)�T(m��n)���^�ͣ��^���M(j��n)���ԭ��֮һ����(d��ng)Ȼ��һЩ���Ї�(gu��)�⼼�g(sh��)��������I(y��)���似�g(sh��)ˮƽ����(du��)�^�ߣ����ǣ�߀�����Ա���(d��ng)���ИI(y��)���ϵ��P(gu��n)�I���أ����ң����д���I(y��)�a(ch��n)Ʒ���^��һ�����팍(sh��)������ʮ�֏�(qi��ng)�����ИI(y��)������̎�����λ�á�

������3�����܃H���Y�𡣿�܇(ch��)�ИI(y��)��һ��(g��)�ڄ�(d��ng)�ܼ��͵��ИI(y��)���Y�����������Y��Ͷ�룬���yʩչ���_��ͬ�r(sh��)�����ڿ�܇(ch��)�ИI(y��)������(r��n)ˮƽ���ߣ��������Y��Ͷ�룬�y�д�Ļ؈�(b��o)�����⣬��܇(ch��)��I(y��)�����χ�(gu��)�������ú͂���(w��)��߀Ҳ�ǃɴ��y�}����ˣ����Y���M(j��n)���ИI(y��)���ϣ���ʹ���r(sh��)�����γ�һ����Ҏ(gu��)ģ������һ���Z�Z����֮������؈�(b��o)���_(d��)�����Y����Ҫ���S֮����(l��i)�Č���һЩ�����A(y��)�ϵ����y��Ҫô���Y��λ��Ҫô�ǹə�(qu��n)�D(zhu��n)?zhu��n)��ڸ����ɖ|��ì����u���l(f��)֮���γɻ؈�(b��o)�ʵ�--�](m��i)���Y��--�؈�(b��o)�ʸ��͵Đ���ѭ�h(hu��n)����K�����D(zhu��n)��һȦ֮���ֻص����c(di��n)��

�������ǣ�Ҫͻ�Ƶط����o(h��)���x�����Ҫ�õ�����(j��)������֧�֣��](m��i)�м��g(sh��)�������ǟo(w��)Դ֮ˮ���o(w��)��֮ľ���Y��������ϸ��Ǵ粽�y�У����ԣ����ИI(y��)����֮�У����������g(sh��)���Y���Dz��ɻ�ȱ�����ء��mȻ��ˣ����J(r��n)�飬�ИI(y��)���������P(gu��n)�I�����ؑ�(y��ng)ԓ��Ʒ�ƣ�һ��(g��)�õ�Ʒ�Ƽ��ω��õ��Y�𣨲���̫�ࣩ�ͱ�Ҫ�ļ��g(sh��)��(ch��)�䣨������ã����ſ����f(shu��)�Ǿ߂����M(j��n)�м沢�ؽM�ı�Ҫ�l��������������

������һ����Ʒ���Ј�(ch��ng)�J(r��n)֪�ȸߡ���Ʒ�ƶ��Ǐ��Ј�(ch��ng)��(j��ng)��(zh��ng)��ƴ������(l��i)��ٮٮ�ߣ����Ј�(ch��ng)�д��б��^�õĿڱ����Ñ������ܣ�ͨ�^(gu��)Ʒ���M(j��n)�����ϣ��a(ch��n)Ʒ���Ј�(ch��ng)ǰ���^�ã�ռ���Ј�(ch��ng)����I(y��)�M(j��n)һ���l(f��)չ�͔U(ku��)���Ļ��A(ch��)����ˣ���Ʒ�����ИI(y��)���ϵ���Ҫ���ء�

�����ڶ�����Ʒ���ИI(y��)��������(qi��ng)��Ŀǰ��܇(ch��)�ИI(y��)�У���100����(g��)Ʒ�ƣ���������"����"��"��ͨ"�@�ӣ��܉������������ԵIJ����࣬�mȻ���Ǹ�(j��ng)��(zh��ng)��(du��)�֣�����(du��)���ИI(y��)�кõ�Ʒ�ƴ��߀�DZ��^"����"�ģ��������@Щ��Ʒ��֮�£�ϣ����(hu��)����һЩ�������ИI(y��)��������(qi��ng)��Ҫ����(j��ng)��(zh��ng)��(du��)��׃�ɺ�����飬��Ʒ�ƾ��б��^���@�ă�(y��u)��(sh��)��

������������Ʒ�ưl(f��)չ?ji��)������?ch��)�ИI(y��)�Įa(ch��n)�N(xi��o)���жȲ��ߣ�����һ�����Ј�(ch��ng)�l(f��)չǰ���������ИI(y��)�Юa(ch��n)���^(gu��)ʣì��ͻ������܇(ch��)��I(y��)�ࡢС��ɢ�ľ��治�����ИI(y��)�İl(f��)չ��ʹ�ИI(y��)��������ü�ޣ����ǣ����ϲ���Ŀ�ģ��l(f��)չ����Ӳ������ţ�D�f(shu��)��"��֮���ԱȄe�˿��ø��h(yu��n)������?y��n)�վ�ھ��˵ļ���ϡ?quot;ᘌ�(du��)��܇(ch��)�ИI(y��)��վ��"��Ʒ��"�@��(g��)���˵ļ���ϣ���l(f��)չ?ji��)����@Ȼ����

������Ʒ�ƞ����M(j��n)���ИI(y��)���ϣ��m��һ��֮Ҋ(ji��n)���������^��(qi��ng)�Ŀɲ����ԣ����挦(du��)�����yҲ����(du��)�^С�����ǣ����B(y��ng)һ���õ�Ʒ����ǰ�ᣬ��Ʒ�Ƶ����B(y��ng)��Ҫ�r(sh��)�g�͌�(sh��)�������ԣ�����Ʒ���M(j��n)���ИI(y��)������Ȼ��Ҫ�����D���Ŭ����

�����ڿ�܇(ch��)�ИI(y��)�İl(f��)չ�^(gu��)��֮�У�����(zh��n)�h(yu��n)��ֹ����4��(g��)���棬�����Ј�(ch��ng)�������L(zh��ng)������(d��ng)֮�£��ڽ�(j��ng)�^(gu��)��ֵ��Ј�(ch��ng)��(j��ng)��(zh��ng)֮���S����܇(ch��)�ИI(y��)���I(l��ng)���߂������Լ�������Խ��(l��i)Խ��(qi��ng)����(du��)�Ј�(ch��ng)�İ���ҲԽ��(l��i)Խ���đ�(y��ng)�֣��ИI(y��)���ό����ґ�(zh��n)����֮����λ���Ї�(gu��)�Ŀ�܇(ch��)�ИI(y��)�Ϳ�܇(ch��)�Ј�(ch��ng)һ�ӌ��ɞ��e���P(gu��n)ע�Ľ��c(di��n)���Ķ�ʹ�Ї�(gu��)�Ŀ�܇(ch��)��I(y��)�ɞ������ϰl(f��)չ���Ŀ�܇(ch��)��I(y��)���Ї�(gu��)�Ŀ�܇(ch��)�ИI(y��)�ɞ��������(qi��ng)�Ŀ�܇(ch��)�ИI(y��)����K���Ї�(gu��)�ɞ������܇(ch��)�l(f��)չ�����ġ�

����������2004���܇(ch��)�Ј�(ch��ng)֮��Ҋ(ji��n)

������(du��)��2004��Ŀ�܇(ch��)�Ј�(ch��ng)���ѽ�(j��ng)���S��Ҋ(ji��n)��Ҋ(ji��n)�ǵ��A(y��)�y(c��)�Ͳ��룬���Ŀ���(l��i)����ҵ��đB(t��i)��˼·�ǹ����ġ����^�ģ������Ј�(ch��ng)���F(xi��n)�Ƿ��c�A(y��)�y(c��)�ĽY(ji��)����һ�£���Ҫ�r(sh��)�g��(l��i)�C�������@���Մ���c(di��n)������Ҳ�S�cһЩ��(zhu��n)���^�c(di��n)��̫һ�£������c��ҵ�ijЩՓ�����غϣ�Ո(q��ng)һЦ��֮���Գ�����Փ��2004��Ŀ�܇(ch��)�Ј�(ch��ng)�dz�M��������Mϣ���ģ����ИI(y��)����؞��ʼ�K���^(gu��)����Ј�(ch��ng)�������(hu��)����Ŵ�

����1���Д��܇(ch��)�Ј�(ch��ng)���L(zh��ng)���Ă�(g��)����

����������(j��ng)��2004��Ŀ�܇(ch��)�Ј�(ch��ng)�ǔU(ku��)��߀��ή�s�������L(zh��ng)߀�ǾS�֬F(xi��n)��Ć�(w��n)�}�c�I(y��)��(n��i)�Ј�(ch��ng)������ʿ�M(j��n)���^(gu��)���̽ӑ����ҵĿ�������Ҋ(ji��n)�أ����J(r��n)��2004��Ŀ�܇(ch��)�Ј�(ch��ng)����(hu��)��2003��Ļ��A(ch��)�����L(zh��ng)20%���ң�����(j��)���ģ�

������1��2003��Ļ���(sh��)С��2003��Ŀ�܇(ch��)�Ј�(ch��ng)������ή�s�������Ј�(ch��ng)��(j��ng)��(j��)Ҏ(gu��)�����õĽY(ji��)������(gu��)�ҵĿ��w��(j��ng)��(j��)�h(hu��n)����Ȼڅ�ã���·���O(sh��)ˮƽ��������ߣ�������Ҳ�����������Ј�(ch��ng)����](m��i)��ή�s�����ɡ���2000���ԁ�(l��i)����܇(ch��)�Ј�(ch��ng)�B�m(x��)�������L(zh��ng)����30%���ң���2003��s�����c�����ƽ��ֻ����?y��n)?quot;�ǵ�"��(z��i)�y������"�R�r(sh��)ͣ܇(ch��)"���Ĕ�(sh��)��(j��)�Ƕȁ�(l��i)������2003��Ļ���(sh��)С����2004���Ј�(ch��ng)��������L(zh��ng)��(chu��ng)���˗l����2004��Ŀ�܇(ch��)�Ј�(ch��ng)��(y��ng)ԓ�c2003��̎��ͬһ���c(di��n)�������"�ǵ�"�Ĝ���Ӱ푺�һЩ�����A(y��)�ϵIJ������أ��Ŀ�����(l��i)����2004���܇(ch��)�Ј�(ch��ng)�������L(zh��ng)20%��(y��ng)ԓ���п��ܵġ�

������2�����߭h(hu��n)���á�����������Ӱ��Ј�(ch��ng)�l(f��)չ����Ҫ������֮һ���ɷ֞�ֱ�����غ��g�����أ������g�����غܶ࣬��Ӱ푵�Ч��Ҳ���y������ֱ������������(g��)���棺

������(du��)������܇(ch��)��Ӱ푷��棺���O(sh��)�����P(gu��n)�ڼӿ����������ИI(y��)�Ј�(ch��ng)���M(j��n)�̵���Ҋ(ji��n)����֪ͨ��������(d��ng)������܇(ch��)�Ј�(ch��ng)�������L(zh��ng)����Ҫ���أ����س��й����Ј�(ch��ng)���ĸ�IJ���������(j��)���O(sh��)����Ҫ���ָ��(d��o)����2003���ѽ�(j��ng)ȫ����_(k��i)��2004�����M(j��n)һ����ĵ�һ�꣬������܇(ch��)�Ј�(ch��ng)�����L(zh��ng)��������֮�С�

������(du��)��·��܇(ch��)��Ӱ푷��棺��ͨ������·�\(y��n)ݔ�I(y��)�l(f��)չҎ(gu��)���VҪ��2001-2010�꣩����"���ͨ��·"��"���ͨ����"���(xi��ng)���ߵĆ���(d��ng)���ӿ��˹�·���\(y��n)�ĽY(ji��)��(g��u)�{(di��o)����Ҳ�����M(j��n)�˹�·��܇(ch��)�Ј�(ch��ng)�����L(zh��ng)��

������(du��)���ο�܇(ch��)��Ӱ푷��棺��(gu��)��(w��)Ժ���ˡ����������?xi��ng)l���������S��(gu��)���Y���M(j��n)���҇�(gu��)�������Ј�(ch��ng)����(du��)����Ͷ�Y�������M(j��n)�������_��Ҫ����2003�������뾳�����˔�(sh��)����½���ǰ���£��@�o(w��)����������Ϣ��ͬ�r(sh��)�����ط�����Ҳ���_(t��i)�˺ܶ�Ҏ(gu��)����������(d��ng)�����Ј�(ch��ng)�ď�(f��)�K�������Ј�(ch��ng)�ĺ��D(zhu��n)�����M(j��n)���ο�܇(ch��)�Ј�(ch��ng)��������L(zh��ng)��

������3����(l��i)�Կ�܇(ch��)�ИI(y��)��(n��i)���Ą�(d��ng)����2003�꣬��܇(ch��)�ИI(y��)�������S�����(hu��)�Y������(l��i)�߲��H�o��܇(ch��)�ИI(y��)����(l��i)�˻���������(l��i)���µĽ�(j��ng)�I(y��ng)˼·��Ҳ�M(j��n)һ�����M(j��n)�˿�܇(ch��)�ИI(y��)�ĸ�(j��ng)��(zh��ng)?quot;�Љ����ŕ�(hu��)�Є�(d��ng)��"���@�ǽ�(j��ng)�^(gu��)�z�(y��n)��������2004�꣬�ڮa(ch��n)Ʒ�_(k��i)�l(f��)���挢��(hu��)�и����m�N(xi��o)��(du��)·���®a(ch��n)Ʒ���У����Ј�(ch��ng)�_(k��i)�ط��挢�M(j��n)һ���U(ku��)���N(xi��o)���������ھ��Ј�(ch��ng)�������ڠI(y��ng)�N(xi��o)���Է��棬����(hu��)�и������˼���룬����չʾ�Ј�(ch��ng)�I(y��ng)�N(xi��o)�ˆT�������ǻۡ���(l��i)�Կ�܇(ch��)�ИI(y��)��(n��i)���Ą�(d��ng)��Ҳ�Ǵ��M(j��n)��܇(ch��)�Ј�(ch��ng)���L(zh��ng)����Ҫ���ء�

������4���Ј�(ch��ng)�{(di��o)����ı�Ȼ�Y(ji��)������܇(ch��)�Ј�(ch��ng)�����Ǹ���(j��)��(sh��)�H��r����׃���ģ��ڽ�(j��ng)�^(gu��)2003����{(di��o)��֮��2004����Ј�(ch��ng)���F(xi��n)��(hu��)���D(zhu��n)������ͬ܇(ch��)��֮�g��^��

�������Ϳ�܇(ch��)�����L(zh��ng)����Ҫ������11��12�ą^(q��)�g��(n��i)���ڹ�·���\(y��n)�Ј�(ch��ng)�ϣ��S�����_(k��i)�ٵij��L(zh��ng)���\(y��n)��·Խ��(l��i)Խ�࣬�Ј�(ch��ng)��(du��)12�״��Ϳ�܇(ch��)���������L(zh��ng)��2003���ѳ�Ҋ(ji��n)��Ч���������Ј�(ch��ng)�ϴ���������܇(ch��)��һ�N�l(f��)չ��څ��(sh��)��Ŀǰ������������ѽ�(j��ng)���˾��w��Ҏ(gu��)�����������У��S����܇(ch��)���΄�(sh��)Խ��(l��i)Խ��(y��n)�أ�Ҳ��(hu��)��ȡ����(y��ng)�Ĵ�ʩ���P(gu��n)�IҪ������ԇ�(y��n)�ĽY(ji��)�����������l(f��)չ����������܇(ch��)ȡ�����@��Ч����12����܇(ch��)���Ј�(ch��ng)�������L(zh��ng)��(hu��)�������٣���ʹЧ�������@���S�������Ј�(ch��ng)���M(j��n)�̵ļӿ죬11��12����܇(ch��)���Ј�(ch��ng)����Ҳ��(hu��)���L(zh��ng)��

�������Ϳ�܇(ch��)������(hu��)�^�m(x��)ή�s�����Ϳ�܇(ch��)���½���Ҫ�Ѓɷ����ԭ��һ�ǹ�·�\(y��n)ݔ�Ј�(ch��ng)�ĽY(ji��)��(g��u)�{(di��o)�������������Ј�(ch��ng)�IJ����⡣Ŀǰ��·�\(y��n)ݔ�Ј�(ch��ng)���{(di��o)���ѽ�(j��ng)��(j��ng)�^(gu��)��5��(g��)���^���M(j��n)һ���{(di��o)���Ŀ��g�ѽ�(j��ng)��С���ѻ���Ҋ(ji��n)�ף�����(hu��)����ǰ���꣬��ˣ����Ϳ�܇(ch��)���Ј�(ch��ng)��������Ҫ�������Ј�(ch��ng)�Ƿ��܉������߳��ȣ��������Ј�(ch��ng)�ڸ�����Ĺ�ͬŬ��֮�£���l(f��)չǰ������2003����п��ܡ�

�����p�Ϳ�܇(ch��)�ڽ�ͨ��"���ͨ"������(d��ng)֮�£����϶���(hu��)�^�m(x��)���L(zh��ng)��

����2��������Ї�(gu��)��܇(ch��)������(gu��)�T(m��n)

������܇(ch��)������2003��ğ��T(m��n)Ԓ�}���ܶ���I(y��)�ի@�H�S���ďB�T(m��n)�����״γ��ښW���Ј�(ch��ng)����ͨ��܇(ch��)�cӡ�ẞӆ���~���ں�ͬ��2003�꣬�Ї�(gu��)��܇(ch��)�ڳ��ڷ���ȡ�����S��ǰ��δ�еijɿ�(j��)�����ڣ��@��(g��)�Ї�(gu��)��܇(ch��)�I(y��)��ôҲ��������(l��i)�����ۣ��п��Ŀ�܇(ch��)�ИI(y��)ȡ��ͻ�ƣ����ʹ�Ї�(gu��)��܇(ch��)ͬ�Ї�(gu��)�ļ�늮a(ch��n)Ʒһ�ӣ��߳���(gu��)�T(m��n)��ռ�I(l��ng)�����Ј�(ch��ng)�����Ї�(gu��)��܇(ch��)�ИI(y��)�ľ�Ӣ����Ҫ�J(r��n)��˼���Ć�(w��n)�}���c���ڇ�(gu��)��(n��i)�Ј�(ch��ng)��ƴ�������һ�Ȃ����ւ�����߀�����ҹ�ͬ�y��һ��(du��)�⣬ȥ�_(k��i)�؏V韵ć�(gu��)���Ј�(ch��ng)����2004�꣬���Д��и�����Ї�(gu��)��܇(ch��)������(gu��)�T(m��n)������2003���܇(ch��)���ڵ��Ј�(ch��ng)���F(xi��n)����A(ch��)�ģ�ͬ�r(sh��)����(gu��)�ҳ����˶����ߵ��{(di��o)����Ҳ��(du��)��܇(ch��)���ھ��зe�O���Ƅ�(d��ng)���á�

������1��2003�겥���˷N�ӡ�2003��ף���ͨ��܇(ch��)�cӡ������_����˾�e��¡�غ��փxʽ����ͬ�s������������ͨ��܇(ch��)500�v���r(ji��)ֵ�_(d��)2600���f(w��n)��Ԫ��ͬ�r(sh��)���p���_(d��)�ɺ��m(x��)������ͨ��܇(ch��)�������������ڿ�܇(ch��)�������_(d��)2000�v�����r(ji��)ֵ���_(d��)8�|Ԫ����š���˾�����L(zh��ng)���c�����Q(ch��ng)����ͨ��܇(ch��)��֮�M(j��n)�����аl(f��)�����g(sh��)���O(sh��)�估�a(ch��n)Ʒ�Y(ji��)��(g��u)��(zh��n)���{(di��o)���ij�֜�(zh��n)�䣬��˾���c��(gu��)�H��(j��ng)��(zh��ng)�ėl����������졣��ͬ�r(sh��)¶�����M(j��n)һ���U(ku��)�����Ж|�^(q��)��Ӱ푣���ͨ��܇(ch��)߀�������ڵϰ��e�еĵ��ߌ��Ж|��(gu��)�H��܇(ch��)Ħ��܇(ch��)���I(y��)���[��(hu��)��ӡ�᷽����ʿ��ʾ��ϣ����˙C(j��)��(hu��)��(sh��)�F(xi��n)�c��ͨ��܇(ch��)���L(zh��ng)�ں�������ͨ��܇(ch��)��(chu��ng)�����Ї�(gu��)��܇(ch��)�ij���ӛ䛷�ӳ�˃ɂ�(g��)�������Ϣ��

����һ�ǣ��Ї�(gu��)��܇(ch��)�a(ch��n)Ʒ�ѽ�(j��ng)�����˳��ڌ�(sh��)�����Ї�(gu��)��܇(ch��)�ڼ��g(sh��)���ѽ�(j��ng)���˺ܴ�İl(f��)չ��ͨ�^(gu��)���Y�����ͼ��g(sh��)���M(j��n)���c�������M(j��n)��܇(ch��)���g(sh��)�IJ���ѽ�(j��ng)Խ��(l��i)ԽС��ͬ�r(sh��)�����ڿ�܇(ch��)�a(ch��n)�I(y��)���ڄڄ�(d��ng)�ܼ��ͮa(ch��n)�I(y��)���Ї�(gu��)�Ąڄ�(d��ng)���ɱ��^����һЩ����l(f��)�_(d��)�^(q��)���ɱȔM�ġ���ˣ������r(ji��)�����Ї�(gu��)��܇(ch��)���c���縂(j��ng)��(zh��ng)�ĻI�a��

�������ǣ������܇(ch��)�Ј�(ch��ng)���_(k��i)�ؿ��g�dz���ӡ���˿ڳ��^(gu��)2�|����(gu��)����e1904443ƽ������˿��ܶ�105��/ƽ������c�Ї�(gu��)ͬ���ڰl(f��)չ�Ї�(gu��)�ҡ��������cӡ��l���ஔ(d��ng)?sh��)ć?gu��)�ҷdz��࣬�H�|�ρ������R��(l��i)������̩��(gu��)��ӡ�ȡ��ͻ�˹̹�ȇ�(gu��)�������܇(ch��)�Ј�(ch��ng)���T������(y��ng)ԓ�ȇ�(gu��)��(n��i)�Ј�(ch��ng)����

������2����I(y��ng)�Y�����г��ڃ�(y��u)��(sh��)���M(j��n)���܇(ch��)�ИI(y��)����I(y��ng)�Y��Խ��(l��i)Խ�࣬�����дF(tu��n)�������L(zh��ng)�ǡ��ؑc������¡�Ρ����ֿ�?t��ng)��ȵ��@Щ��I(y��ng)��I(y��)�������������Įa(ch��n)Ʒ�ѽ�(j��ng)�ڇ�(gu��)�H�Ј�(ch��ng)�������L�����S���꣬�ڳ��ڷ������ͬ�̶ȵ������ث@����(du��)��(gu��)�H�Ј�(ch��ng)���\(y��n)��Ҏ(gu��)������ָ�ƣ������дF(tu��n)�������O(sh��)�䡢�����L(zh��ng)�ǵ�Ƥ�����ؑc������¡�ε�Ħ��܇(ch��)�����ֿ�?t��ng)��ļ�늮a(ch��n)Ʒ�ȵȣ�ͬ�r(sh��)���ڇ�(gu��)���Ј�(ch��ng)�Ͼ��б��^��ɫ���ۺ����(w��)�(du��)�飬��ˣ��@Щ��I(y��ng)�Y���M(j��n)���܇(ch��)�ИI(y��)�������䱾�����г��ڃ�(y��u)��(sh��)����(du��)�a(ch��n)Ʒ���ڵķe�O�Էdz��ߡ�����(j��)�Ј�(ch��ng)��������Ϣ��(l��i)�����@Щ��I(y��ng)�Y���Įa(ch��n)Ʒ����Ӌ(j��)���ѽ�(j��ng)����ؼ{������I(y��)�I(y��ng)�N(xi��o)���h���ճ̣���2004��ij����Ј�(ch��ng)�ό����ӻ��S��

������3�������˶��ʲ�׃���̼���܇(ch��)��I(y��)�ij��ڟ��顣����"�Ї�(gu��)����"�ڇ�(gu��)�H�Ј�(ch��ng)��Խ��(l��i)Խ���㣬��ʹ��(gu��)�ҵij����˶������c�վ�����ȥ��10�£���(gu��)��ؔ(c��i)����������(w��)����(du��)�����˶������M(j��n)�����{(di��o)�����ֳ���؛����˶��ʱ��{(di��o)�ͣ�����܇(ch��)�a(ch��n)Ʒ�t�����ٔ�(sh��)�S�֬F(xi��n)�г����˶��ʣ�17%����׃��Ʒ�N֮һ���@���O��ش̼���܇(ch��)��I(y��)�ij��ڟ��飬�S����(gu��)��(n��i)�Ј�(ch��ng)�ϠI(y��ng)�N(xi��o)�y�ȵ���u�Ӵ����������ɞ鲿����I(y��)�����x��������(d��ng)�@Щ��I(y��)�L�����^֮��(hu��)����(d��ng)����(g��)��܇(ch��)�ИI(y��)���Ј�(ch��ng)��(j��ng)��(zh��ng)�ć�(gu��)��(n��i)���(gu��)�H�Ј�(ch��ng)�D(zhu��n)�ơ�

������4��֪��֪�ˣ��������_(k��i)�Ä١��I(y��)��(n��i)��(zhu��n)���J(r��n)�飬�Ї�(gu��)��܇(ch��)��I(y��)�����J(r��n)���о���(gu��)�H�Ј�(ch��ng)�ĕr(sh��)���ˣ���(gu��)�H��܇(ch��)�Ј�(ch��ng)ͬ��Ҳ�и��е͙n֮�֣��������և�(gu��)���܇(ch��)�Ј�(ch��ng)�������ڮa(ch��n)Ʒ�ڇ�(gu��)�H�Ј�(ch��ng)�ϵ��m�N(xi��o)��(du��)·��ͬ�r(sh��)����(y��ng)ԓ�м�(x��)�о���(gu��)�H��ͨ�еĿ�܇(ch��)��(bi��o)��(zh��n)����܇(ch��)�������ߏ�·��ǰ���ã��Ұ��x���������ϵ�y(t��ng)��?quot;���¿�܇(ch��)�Y(ji��)��(g��u)��ȫ��Ҏ(gu��)"��2001/85/EC��܇(ch��)ָ��Ď�ƪ���£��J(r��n)��W�˵�2001/85/EC��܇(ch��)ָ�(y��ng)ԓ�����܇(ch��)��I(y��)�����c(di��n)�P(gu��n)ע�����^"֪��֪�ˣ��ّ�(zh��n)����"�����������܇(ch��)���ڵ���Ҫ�������ԑ�(y��ng)�á�

������Ї�(gu��)��܇(ch��)������(gu��)�T(m��n)���҂���(du��)2004���܇(ch��)�Ј�(ch��ng)���Д࣬Ҳ���҂���(du��)��܇(ch��)�ИI(y��)��һ�N������

����3��Ҫץס�L(zh��ng)�����\(y��n)ή�s����(l��i)�ęC(j��)��

���������(l��i)���L(zh��ng)�����\(y��n)ÿ�r���£���·��(zhu��n)��ʹ�ļ��ף����������У��н��h�ӏ�(qi��ng)��(gu��)�Һ��^�{(di��o)�صģ��н��h����Ͷ�Y�ģ��н��h��������(l��i)���o(h��)�L(zh��ng)��ˮ�\(y��n)����ģ�߀�н��h�{(di��o)����(gu��)�����w��ͨ���ֵĵȵȣ��M�ܴ�Ҷ�ϣ�����u(y��)?quot;�S��ˮ��"���L(zh��ng)�������ഺ�����ǣ�ˮ·���\(y��n)���Еr(sh��)�g�L(zh��ng)���ٶ������ܚ�����Ƶ�ȱ�c(di��n)��Խ��(l��i)Խ���m��(y��ng)�˂���(du��)�ٶȡ���(ji��)������m�ȵ�Ҫ����ˣ���1997���ԁ�(l��i)���L(zh��ng)����ͨ���\(y��n)�Ј�(ch��ng)ÿ����20%��30%���ٶ��»����L(zh��ng)�����\(y��n)������܊�L(zh��ng)�����F(tu��n)���\(y��n)��(j��ng)�I(y��ng)�O�����y��"����"���g���\(y��n)̝�p�~���_(d��)3.7�|Ԫ����������(g��)���F(tu��n)�ĺ��ȣ���ˣ��L(zh��ng)�����F(tu��n)Ӌ(j��)����3���(n��i)ȫ���˳���ͨ���\(y��n)�Ј�(ch��ng)��ᘌ�(du��)�L(zh��ng)�����F(tu��n)��(l��i)�f(shu��)������ʹ��?l��i)?��i)���Dz����Ѷ���֮�ğo(w��)��֮�e������(du��)���L(zh��ng)���ؾ��Ĺ�·���\(y��n)�Ј�(ch��ng)�t��һ��(g��)����������Ϣ��

�������ȣ����L(zh��ng)�����\(y��n)�з�������(l��i)�Ŀ��\(y��n)����һ�K�ܴ�ĵ��⡣

�����L(zh��ng)�����\(y��n)���F(tu��n)�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ���L(zh��ng)�����\(y��n)������߷���1985�꣬�_(d��)��3472�f(w��n)�˴Σ�֮��1990��2486�f(w��n)�˴Σ�1995��1572�f(w��n)�˴Σ�2000���½���451�f(w��n)�˴Σ��½��ٶ���50%���ϣ���2001�굽2003����\(y��n)���քe��340��178��93�f(w��n)�˴Σ��M(j��n)��21���o(j��)��ƽ���½��ٶ��_(d��)����60%��2003�괺�\(y��n)���g���Ͼ�����h��ʏ�����L(zh��ng)�������Ŀ��\(y��n)�ۿڼ���ֹͣ�˿��\(y��n)�I(y��)��(w��)��ʹ�L(zh��ng)�����\(y��n)�������c(di��n)�����@Ȼ����ǧ�f(w��n)�Ŀ��\(y��n)�����L(zh��ng)����ˮ��ꑣ������ڹ�·���F·�Լ������\(y��n)ݔ�Ј�(ch��ng)�ϣ���ʹ���������Ȼ���ϰ��f(w��n)�Ŀ��\(y��n)�����������L(zh��ng)�����F(tu��n)2002��2003����Ŀ��\(y��n)����(du��)�ȣ����L(zh��ng)���ؾ���22��(g��)�ۿ��У�����֦�Ǹ����⣬�����ۿڵ��ÿͰl(f��)�������ڜp�٣��н�һ��ۿڵĽ�����70%���ϡ�

�������ߣ��L(zh��ng)�����\(y��n)���F(tu��n)���\(y��n)����(du��)�ȣ���λ���ˣ�

|

|

2002��

|

2003��

|

�p��

|

����

|

|

2002��

|

2003��

|

�p��

|

����

|

|

�ؑc

|

297936

|

140154

|

157782

|

52.96%

|

�Ž�

|

46691

|

13857

|

32834

|

70.32%

|

|

����

|

43953

|

26450

|

17503

|

39.82%

|

���c

|

81007

|

15713

|

65294

|

80.60%

|

|

�f(w��n)�h

|

608833

|

459297

|

149536

|

24.56%

|

����

|

446

|

416

|

30

|

6.73%

|

|

�͖|

|

27098

|

17278

|

9820

|

36.24%

|

�~��

|

19129

|

6099

|

13030

|

68.12%

|

|

�˲�

|

177967

|

116685

|

61282

|

34.43%

|

ʏ��

|

45686

|

10034

|

35652

|

78.04%

|

|

֦��

|

612

|

4903

|

-4291

|

-701.14%

|

�Ͼ�

|

52609

|

19135

|

33474

|

63.63%

|

|

ɳ��

|

14061

|

9862

|

4199

|

29.86%

|

�(zh��n)��

|

5981

|

0

|

5981

|

100.00%

|

|

���괉

|

53637

|

22666

|

30971

|

57.74%

|

�߸�

|

3380

|

1375

|

2005

|

59.32%

|

|

��h

|

130289

|

24281

|

106008

|

81.36%

|

���

|

13116

|

5268

|

7848

|

59.84%

|

|

�Sʯ

|

16194

|

3064

|

13130

|

81.08%

|

��ͨ

|

42992

|

10728

|

32264

|

75.05%

|

|

��Ѩ

|

10172

|

1743

|

8429

|

82.86%

|

�Ϻ�

|

88271

|

26384

|

61887

|

70.11%

|

�������ϔ�(sh��)��(j��)����(l��i)���L(zh��ng)�����\(y��n)���F(tu��n)��������ϵط����\(y��n)��˾���\(y��n)���ķ�����(sh��)��(j��)����(du��)�L(zh��ng)���ؾ��Ĺ�·���\(y��n)�Ј�(ch��ng)�����и�����T���������ԣ����J(r��n)����L(zh��ng)�����\(y��n)�з�������(l��i)�Ŀ��\(y��n)����һ�K�ܴ�ĵ��⣬�o(w��)Փ�����г����٣���(du��)�҂���܇(ch��)�ИI(y��)��(l��i)�f(shu��)����(hu��)���棬��Ҫ���^��ֻ���l(shu��)���ՙC(j��)��(hu��)����������(qi��ng)һЩ��

������Σ����\(y��n)�Ј�(ch��ng)��(j��ng)��(zh��ng)���P(gu��n)�I���ڿ�܇(ch��)�a(ch��n)Ʒ���ܵ�������

�����L(zh��ng)�����\(y��n)��ή�s֮���\(y��n)�Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)��Ҫ��(l��i)���ڹ�·���F·���������N��ʽ�����@���N��ʽ����һ��(g��)��ͬ�����c(di��n)���Ǿ���Ӳ����횵�λ�����տ��\(y��n)�ęC(j��)��(ch��ng)���O(sh��)��Ҫȡ�Q�ڳ��еĽ�(j��ng)��(j��)��(sh��)��������·���F·���O(sh��)��Ҫȡ�Q�ڇ�(gu��)�ҵ����wҎ(gu��)���������(l��i)����·���O(sh��)�����®����ؽ����ٹ�·�ѽ�(j��ng)����؞ͨ��������2001�꣬��(gu��)��(w��)Ժ���ѽ�(j��ng)����(zh��n)�������ؽ����F·���ؽ��F·Ӌ(j��)��ȫ�L(zh��ng)2024������{�����҇�(gu��)"�˿v�˙M"�F·�W(w��ng)���Ǽܣ��A(y��)Ӌ(j��)5��֮��(n��i)��ɣ��r(sh��)�����գ��Hʣ��(g��)�e·����δ�Bͨ���@Ȼ����(d��ng)ǰ�ĬF(xi��n)���ǹ�·���O(sh��)Ҫ��(y��u)�����F·���O(sh��)��

�������\(y��n)�Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)���ؽ��F·ȫ��؞֮ͨ��ŕ�(hu��)�����_(k��i)ʼ��Ҳ�����f(shu��)�������깫·���\(y��n)�ڷ����L(zh��ng)�����\(y��n)���Ќ����r(sh��)ռ��(j��)��(y��u)��(sh��)����Ό���(y��u)��(sh��)׃?y��u)�ل?sh��)��ȡ�����������Ч�����ǹ�·�\(y��n)ݔ�ИI(y��)�Ϳ�܇(ch��)�ИI(y��)��Ҫ��ͬ�о��Ć�(w��n)�}������Q���P(gu��n)�I��������߿�܇(ch��)�����m�̶ȡ�������߿�܇(ch��)�İ�ȫϵ��(sh��)��������߿�܇(ch��)���\(y��n)���ٶȣ��@Щ������Ҫ��܇(ch��)�ИI(y��)��(l��i)��ɵ�"���I(y��)"�������˰�ȫ�����m�Ϳ��٣�������߾C�ϸ�(j��ng)��(zh��ng)��(sh��)�����M(j��n)��ȡ�ø�����Ј�(ch��ng)���~��

����������ˮ�(li��n)�\(y��n)���܇(ch��)�ИI(y��)����(l��i)���̙C(j��)��

����Ŀǰ���L(zh��ng)�����\(y��n)�mȻ��Ѹ��˥�ˣ����ǣ������Ǿ���100����vʷ�Ă��y(t��ng)�\(y��n)ݔ��ʽ�������ܺܿ�����(hu��)��(j��ng)��(j��)�h(hu��n)������ʧ����ˣ�ᘌ�(du��)������d�L(zh��ng)�����\(y��n)����������S���k����Ŀǰ�����^��Ч�ķ�����ˮ�(li��n)�\(y��n)��

�������磬2003�괺�\(y��n)���g��λ�����{��Ύ�(k��)��3�������"��(k��)�^(q��)��һ��"���u(y��)�����w�ۣ��΄�(sh��)����t�𣬴��\(y��n)ǰ3�죬ԓ�ۼ���ɿ��\(y��n)��11738�˴Σ���2002��ͬ�ڵ�9.8�������w�۞�ʲô�܉������(l��i)�����ȵ�����ˮ�(li��n)�\(y��n)���������y(t��ng)���\(y��n)ݔ��ʽ�����\(y��n)�������˲��Dž^(q��)�ϴ��M(j��n)�������_(d��)���w�ۼs��Ҫ4��(g��)С�r(sh��)�����{��ν��ɺ�ͨ�^(gu��)���ô��l�\(y��n)�У��t�s��Ҫ8��(g��)С�r(sh��)�����²��õ�ˮ�(li��n)�\(y��n)��ʽ�Ǐ��˲��Dž^(q��)�˿�܇(ch��)�����w�ۣ�ֻ��1��(g��)С�r(sh��)�������M�����ÿͿ�ݵ���Ҫ��߀�O��ع�(ji��)ʡ�˿�݆�ĠI(y��ng)�\(y��n)�ɱ������w�۸Ľ���ǰ���˲��L(zh��ng)��ˮ·�\(y��n)ݔģʽ���Â��y(t��ng)���\(y��n)�з�ʽ����ʹ2003���ϰ���Ŀ��\(y��n)����2002��ͬ�ڜp����9%��2003��8�£����w�۽��ɲ���Ч�l(f��)�]���ú��@�N�½�څ��(sh��)�ܿ�õ����ơ�Ŀǰ���˲��L(zh��ng)��ˮ·���\(y��n)���w���@�F(xi��n)����څ��(sh��)��

������?y��)?j��)��(b��o)�����������{���\(y��n)��������ȥ��ͬ���½���25%���ң�����Ҫԭ�����f(w��n)�h���˲��Ŀ�Ϳ�܇(ch��)�\(y��n)���Ӵ���f(w��n)�h���ؑc���ٹ�·���_(k��i)ͨ��ʹ���·�������ÿͶ���ȥ�ꡣ

�����ı������Կ������˲����f(w��n)�h���ؑc�@Щ�L(zh��ng)�����θۿڵĿ��\(y��n)����߀��С��ͬ�r(sh��)���L(zh��ng)����һЩ�������^(q��)Ҳ���������Σ��錍(sh��)��ˮ�(li��n)�\(y��n)��(chu��ng)���˗l������ˮ�(li��n)�\(y��n)�t���܇(ch��)�ИI(y��)����(l��i)���̙C(j��)��

����4�����ɱ���ăr(ji��)��(j��ng)��(zh��ng)��������֮��(sh��)

�����r(ji��)��(j��ng)��(zh��ng)���Ј�(ch��ng)��(j��ng)��(j��)�ı�Ȼ�a(ch��n)��](m��i)�Ѓr(ji��)��(j��ng)��(zh��ng)������(g��)�Ј�(ch��ng)��ȱ����(d��ng)���c�������ИI(y��)Ҳ�Ͳ���(hu��)�M(j��n)�������Եăr(ji��)��(j��ng)��(zh��ng)�ڿ�܇(ch��)�Ј�(ch��ng)��ռ�зdz���Ҫ��λ�ã���ˣ��r(ji��)��(j��ng)��(zh��ng)�ڿ�܇(ch��)�Ј�(ch��ng)���Dz��ɱ���ġ����J(r��n)�飬��2003��Ŀ�܇(ch��)�Ј�(ch��ng)�ϣ�����ڰ���"��"�ķ������÷dz����e(cu��)���ֲ��ăr(ji��)��(j��ng)��(zh��ng)��δ��׃��ȫ�ИI(y��)�ăr(ji��)����(zh��n)����ֵ�Ñc�ҺͿ��Y(ji��)�ģ�Ҳ�Ǒ�(y��ng)ԓ�ᳫ�ġ����ǣ����ИI(y��)���ϵ��^(gu��)���У��r(ji��)��(j��ng)��(zh��ng)��һ�N�������r(ji��)��(j��ng)��(zh��ng)���Դ��M(j��n)�ИI(y��)���ϵļ��٣���ǰ������2004���܇(ch��)�ИI(y��)����"�ИI(y��)����"��"�ИI(y��)�U(ku��)��"����������ˣ����Д�ɱ���ăr(ji��)��(j��ng)��(zh��ng)����������֮��(sh��)����Ҫ����(j��)�ǣ�

������1����I(y��ng)�Y�����܇(ch��)�ИI(y��)����(l��i)�����M(j��n)�ijɱ����ƽ�(j��ng)�(y��n)���ɱ��ǿ�܇(ch��)��I(y��)�M(j��n)�Ѓr(ji��)��(j��ng)��(zh��ng)����Ҫ������(sh��)��(j��)���ɱ��^(gu��)���ڃr(ji��)��(j��ng)��(zh��ng)�б،�̎���ӄ�(sh��)����ˣ��ɱ�������ÿ��(g��)��܇(ch��)��I(y��)��횽�Q����Ҫ��(w��n)�}�������꣬�S��Խ��(l��i)Խ�����I(y��ng)�Y���M(j��n)���܇(ch��)�ИI(y��)������(l��i)���S�����M(j��n)�ijɱ����ƽ�(j��ng)�(y��n)�����Hʹ�Լ���I(y��)�Č�(sh��)���õ��˼ӏ�(qi��ng)��ͬ�r(sh��)Ҳ����(d��ng)������(g��)��܇(ch��)�ИI(y��)���M(j��n)�������дF(tu��n)�_(k��i)?quot;�r(ji��)ֵ����"�������L(zh��ng)�ǵ�"�����(y��u)��"�����ֿ�?t��ng)��عɁ���֮��ıȃr(ji��)��ُ(g��u)�����չʾ����I(y��ng)�Y���ڳɱ����Ʒ�����^(gu��)��֮̎��2004�꣬�@Щ��I(y��)�������˿�܇(ch��)�ИI(y��)���\(y��n)��Ҏ(gu��)��֮���ڳɱ�����̎���ИI(y��)�I(l��ng)�ȵ�λ��ǰ���£����ˠ�(zh��ng)ȡ������Ј�(ch��ng)���~��ͨ�^(gu��)���̓r(ji��)���(l��i)���c��܇(ch��)�Ј�(ch��ng)��(j��ng)��(zh��ng)�ǿ����A(y��)Ҋ(ji��n)�ĽY(ji��)�����@�N�Y(ji��)����(du��)�ИI(y��)���ό����Ʋ������ķe�O���ã��ڲ�����M(j��n)�ИI(y��)����֮�H����܇(ch��)�ИI(y��)��Ҏ(gu��)ģ��ˮƽҲ��(hu��)��u��ߣ��֕�(hu��)���^(gu��)��(l��i)�M(j��n)һ�����M(j��n)�ɱ����ͺ��ИI(y��)�M(j��n)����

������2����܇(ch��)�Ñ��ڲ�Ҏ(gu��)���IJ����ЇL�������^���ڲ�����Ŀ�܇(ch��)�Ј�(ch��ng)�У�һЩ��Ҏ(gu��)���IJ�����܇(ch��)��I(y��)�ԉ��˿��^�������@�N��y���Ј�(ch��ng)���܇(ch��)�Ñ�s���ԏ��ݲ��ȡ��������飬������Ƿ؛�����⣬�ؿۺ����ѽ�(j��ng)����׃�����ИI(y��)��ͨ�БT����һЩ�����Ñ�����ӆ�������T�D���ڿ�܇(ch��)��I(y��)��������֮�У��܉����՚��r(ji��)�O�����ڇL�����^֮����"�ɹ���(j��ng)�(y��n)"������Ѹ���ƏV��ʹ��܇(ch��)�ИI(y��)�ăr(ji��)��(j��ng)��(zh��ng)�ľֲ���u�����_(k��i)��(l��i)����һ������֮��(n��i)�γɃr(ji��)���(zh��n)����K��K�ИI(y��)�l(f��)չ��Ҏ(gu��)���Ј�(ch��ng)�����ᳫ�ИI(y��)���ɣ��ǿ�܇(ch��)�ИI(y��)��Ҫ�J(r��n)���о����n�}��

������3�����ֿ�܇(ch��)��I(y��)����(j��ng)��(zh��ng)��(du��)�ֵČ�(sh��)���γ����e(cu��)�`���Дࡣ��܇(ch��)�Ј�(ch��ng)�ϵĸ�(j��ng)��(zh��ng)�ѽ�(j��ng)Խ��(l��i)Խ�K���ˣ���(j��ng)��(zh��ng)��(du��)��֮�g��������ͬİ·������ͨ�������������Լ����]�ڸ��Ե�СȦ�����ˣ�������I(y��)������(du��)��(j��ng)��(zh��ng)��(du��)�ֹ�Ӌ(j��)���㣬�γ��e(cu��)�`���Д࣬�J(r��n)��ֻҪ�]���r(ji��)����������һ���ӌ���(du��)�ִ������E�Ãr(ji��)���ֶΡ�ÿ��(g��)��I(y��)�����Լ�������֮����֮���ԏĚvʷ���_(t��i)���˳����϶��Ƕ��������õĽY(ji��)�����^����һ�ɹPӆ���������ҵģ���ˣ��\(y��n)�Ãr(ji��)���ֶθ��������Ԍ���(j��ng)��(zh��ng)��(du��)��?j��n)D����܇(ch��)�ИI(y��)���r(ji��)��(j��ng)��(zh��ng)��ǰ��Ҳ�Зl��������?quot;��"���`���`����ˎ������(du��)�ֱ�������һ��(g��)�e(cu��)�`���ټ����Д��ϵ�ʧ�`����K�Y(ji��)��ֻ���Ǻ��˺����������Σ����Լ�������y����Y��2004�꣬ϣ���@������I(y��)�ٷ��@�N���^�e(cu��)�`�����ǣ�����(j��)�Ј�(ch��ng)�Ϸ�������Ϣ��(l��i)������(g��)�e��I(y��)��Ȼ��(l��)�˲�ƣ��

������4������ˮƽ�ͣ����Ј�(ch��ng)�I(y��ng)�N(xi��o)����](m��i)�и�����֮��Ч�Ĵ�ʩ��ֻ����ه(l��i)�r(ji��)��(j��ng)��(zh��ng)������ˮƽ�����ǿ�܇(ch��)�ИI(y��)��ͨ��������һЩ���ИI(y��)�б��^���������I(y��)�B���w�����a(ch��n)Ҏ(gu��)�����](m��i)�У��{�@�Nä���TϹ�Rʽ�Ĺ�����ʽ���c�Ј�(ch��ng)��(j��ng)��(zh��ng)���������r(ji��)���ܿ�ʲô�أ���Ԓ�f(shu��)"һ�w����ʺ�܉��һ���"���ڿ�܇(ch��)�Ј�(ch��ng)�@"һ���"���棬һ���w"����ʺ"����������(g��)�ИI(y��)�ăr(ji��)��(d��ng)����ˣ�����ˮƽ�����ǰl(f��)��(d��ng)�r(ji��)���(zh��n)����Ҫԭ��֮һ��Ҳ������?y��n)��@��(g��)ԭ���ڃr(ji��)���(zh��n)֮�،�����һϵ�д�ʹ�ИI(y��)���˵��B�i����(y��ng)��ʹ����������(r��n)��(l��i)�A���Ј�(ch��ng)���~�ɞ�Q����I(y��)�������c�l(f��)չ��"������"�����ИI(y��)��(n��i)һЩ����ˮƽ�^�ߵ���I(y��)���t�����܉�ͨ�^(gu��)�ڠI(y��ng)�N(xi��o)�����ϵ�׃����(l��i)Ҏ(gu��)���L(f��ng)�U(xi��n)��2003�꣬��܇(ch��)�ИI(y��)�r(ji��)���(zh��n)�](m��i)��ȫ�汬�l(f��)���@Щ��������I(y��)�ڠI(y��ng)�N(xi��o)�����ϵIJ�������ɛ](m��i)��

������5�����ИI(y��)�����У�"�f��"��(hu��)ͨ�^(gu��)�r(ji��)����ʎ�ֶ�(l��i)���M(j��n)���ϡ����ИI(y��)���ϡ��沢�ؽM���^(gu��)���У���(sh��)���ۺ�Ĵ���I(y��)̎������(d��ng)��λ�����ǣ�һЩ���沢���ؽM�Č�(du��)��Ҳ����(hu��)�p�����e�����־��ܣ�����(hu��)ǧ����Ӌ(j��)��������֮���\ȡ�������档Մ���dz�Ҏ(gu��)�ֶΣ���Մ�����뽩��֮�r(sh��)������o֮�ԃr(ji��)����ʎ�ֶΣ�ͨ�^(gu��)�Ј�(ch��ng)���F(xi��n)��(l��i)�ݚ���(du��)�ֵ��������������Դ��M(j��n)���ϵ�����M(j��n)�С�

��������5�c(di��n)������(hu��)ʹ�r(ji��)��(j��ng)��(zh��ng)������֮��(sh��)���٣���(d��ng)Ȼ��Ҳ���ų���ͻ�l(f��)�¼��Ђ�(g��)�e��I(y��)�ں��o(w��)���ɵ���r֮��ʹ�Ãr(ji��)���ֶΡ�

����2004��Ŀ�܇(ch��)�Ј�(ch��ng)�ij��q���䵽�����Ȼ��(hu��)Ҋ(ji��n)�֕ԣ�����(hu��)��?y��n)��҂����������Д�����x��(j��ng)��(j��)�l(f��)չ���ձ�Ҏ(gu��)�ɡ����ǣ�"�ИI(y��)���ϣ��ґ�(zh��n)����"������ij�N�A(y��)�y(c��)�����ǿ�܇(ch��)�ИI(y��)�ڰl(f��)չ�^(gu��)���еČ�(sh��)�H���F(xi��n)�������꣬�@�N���F(xi��n)��؞���ڿ�܇(ch��)�ИI(y��)�l(f��)չ�^(gu��)�̵�ʼ�K��ϣ����܇(ch��)�ИI(y��)������֮����u�Ѵ�ף����܇(ch��)��I(y��)������֮�в�����L(zh��ng)��

|